Пять выстрелов в стабильность. Как выборы-2012 отразятся на курсе гривны, ценах, вкладах и налогах

Девальвация: гривна – держаться нету больше сил. Инфляция: цены, на старт! Замораживание вкладов: не храните деньги в сберегательной кассе.

Готовясь к парламентским выборам, правительство остановило экономический рост, поставило на грань кризиса банковскую систему и усилило налоговое давление. Фокус исследовал пять потенциально самых опасных последствий таких мер.

Свой карман. Деньги — товар, который лучше иметь при себе Фото: Игорь Добровольский

1. Девальвация

Гривна: держаться нету больше сил

Прогнозы о девальвации национальной валюты до уровня 9, 10 или даже 15 гривен за доллар звучат давно, но никак не сбываются. За последние 12 месяцев курс продажи наличного доллара повысился всего на 2,5%, до 8,18–8,20 UAH/USD. И тем не менее после парламентских выборов вероятность девальвации значительно возросла.

Ожидания гривневого падения основаны на простой логике: Украина тратит на покупку импортных товаров больше валюты, чем получает от экспорта, а разница компенсируется за счёт зарубежных кредитов. Разумеется, наращивать долги до бесконечности невозможно, поэтому однажды кредитование прекратится, возникнет дефицит валюты и курс рухнет.

По такому сценарию развивались события в памятном 2008 году и, по мнению даже чиновников Минэкономики, может повториться и сейчас. Четыре года назад дефицит текущего счёта платёжного баланса (отражает превышение импорта над экспортом) достигал 8,3% ВВП (в январе – июне 2008-го), а сейчас он ненамного меньше — 6,6% ВВП (или $5,3 млрд за аналогичный период).

Но между обстоятельствами 2008-го и 2012 годов есть существенная разница. Четыре года назад дефицит валюты покрывался в основном за счёт обильного потока банковских кредитов, который иссяк буквально за пару дней с началом острого финансового кризиса в развитых странах, спровоцировав острую нехватку доллара и неуправляемую девальвацию гривны.

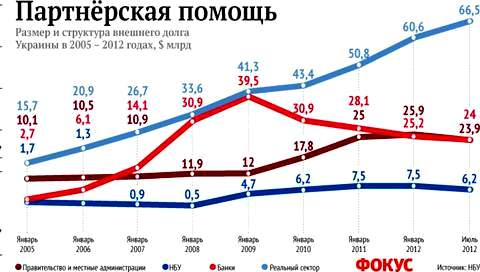

А сейчас дефицит валюты компенсируется за счёт менее прозрачных торговых кредитов (предоставляются украинским компаниям зарубежными партнёрами) и прямых инвестиций. Эти источники, как оказалось, являются значительно стабильнее банковских кредитов. Удивительно, но в этом году поступление торговых кредитов не зависело ни от потрясений на мировых рынках, ни от предвыборной неопределённости (см. диаграмму «Партнёрская помощь»). В результате общий дефицит платёжного баланса оказался относительно небольшим (1,4% ВВП в январе – июне) и НБУ смог сдержать падение гривны, используя интервенции, жёсткую монетарную политику и административные ограничения.

Но продолжать такую политику в ближайшие 6–9 месяцев будет сложно. И почти невозможно. Использовавшаяся для поддержки курса жёсткая денежная политика уже стала причиной экономического спада. И умеренное включение печатного станка вместе с девальвацией является одним из очевидных путей выхода из кризиса. Тут могут совпасть интересы правительства, заинтересованного в повышении конкурентоспособности украинских компаний, и владельцев предприятий-экспортёров, которые получат больше прибыли в результате девальвации.

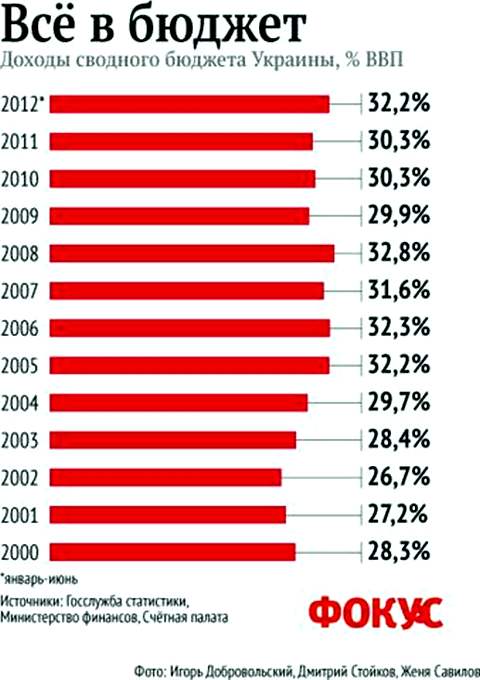

Доходы сводного бюджета Украины

Кроме того, Национальному банку предстоят крупные платежи по внешнему долгу. C 30 октября по 12 ноября этого года он должен вернуть МВФ $1,4 млрд, а в течение 2013-го — ещё около $5,8 млрд (при том, что валютные резервы на 1 октября составляли $29,3 млрд). И, наконец, после завершения парламентских выборов у властей появилась возможность подкорректировать образ «стабильности». Почему стабильным должен быть лишь 8 UAH/USD? Другой курс тоже может быть не менее стабильным.

При этом сама девальвация вполне может быть управляемой (как в 1999–2000 годах), а её сроки и масштабы будут зависеть от возможности привлечь новые кредиты МВФ и решить проблему высоких цен на импортный газ.

Инфляция

Цены, на старт!

Два года назад правительство и Национальный банк пообещали МВФ снизить рост цен до уровня менее 5% в год «в среднесрочной перспективе». Но долго ждать выполнения этого обещания не пришлось. Перед парламентскими выборами обещание было даже перевыполнено: в сентябре индекс потребительских цен оказался на 0,3% ниже, чем в декабре минувшего года. Но выборы закончились, и теперь с дефляцией можно попрощаться — она, на самом-то деле, душит экономику.

Добиться резкого снижения инфляции Национальному банку удалось, уменьшив обороты печатного станка и ужесточив регулирование работы финансовых учреждений. За январь – сентябрь денежная масса увеличилась всего на 6,3% (в 2011 году рост составлял 14,2%, а в 2010-м — 22,8%). У банков, компаний и населения оказалось меньше денег, которые они могли бы использовать для покупки валюты на волне девальвационных ожиданий или для спекуляций.

Однако эта политика имела три серьёзных побочных эффекта. Во-первых, у посаженных на голодный паёк банков не оказалось свободных средств (ликвидности) для кредитования экономики. За первые девять месяцев этого года их кредитный портфель вырос всего на 1,2% (за аналогичный период минувшего года — 9,3%). Замедление кредитования стало одной из причин падения ВВП на 1,3% в III квартале этого года вместе с неблагоприятной внешней конъюнктурой, высокими ценами на российский газ и ростом давления на бизнес. Во-вторых, дефляция усложнила наполнение бюджета, который был разработан исходя из прогноза инфляции на уровне 7,9%. В-третьих, начались проблемы в банковской системе: некоторые финансовые учреждения уже потихоньку задерживают платежи.

Из опыта других стран известно, что экономического роста при устойчивой дефляции не бывает. Поэтому, чтобы оживить экономику, НБУ придётся хотя бы немного отпустить цены, а значит, и валютный курс. Тем более что для получения кредита МВФ как раз нужно повысить тарифы на газ для населения.

Замораживание вкладов

Не храните деньги в сберегательной кассе

Либерализация политики валютного курса и цен возможна, уже в открытую говорят в Нацбанке. Ещё в середине октября глава НБУ Сергей Арбузов, находясь в Токио на встрече совета управляющих МВФ и Всемирного банка, заявил о том, что Национальный банк рассматривает возможность введения более либерального валютного режима.

Не исключено, что подобные заявления являются лишь данью вежливости на встречах с кредиторами. Уже много лет Нацбанк обещает МВФ отойти от политики фиксированного курса гривны и отказаться от практики одновременного существования нескольких курсов нацвалюты (официального и межбанковского), но пока не спешит выполнять эти обещания. Не исключено, что власти предпочтут и дальше держать курс гривны на уровне около 8 UAH/USD, несмотря на экономический спад. Мотивом для таких действий может стать, в частности, стремление поддержать стабильность в банковской системе и не допустить массового снятия вкладов. Ведь если курс гривны начнёт падать, то большинство вкладчиков побегут забирать гривневые депозиты из банков, чтобы конвертировать их в валюту.

Но проблем в банковской системе, похоже, не удастся избежать и в этом случае. Уже сейчас многие банки испытывают острый дефицит гривны, что проявляется в высоких ставках на межбанковском кредитном рынке — 50–100% годовых по кредитам «овернайт» (в обычное время они не превышают 5–7%). Если дефицит гривневых ресурсов в банках будет обостряться, у банков возникнут серьёзные проблемы с проведением платежей, что чревато непредсказуемыми последствиями для всей экономики.

Поэтому мораторий на снятие депозитов является вполне вероятным сценарием и в случае существенной девальвации гривны, и в случае сохранения политики «8 гривен за доллар». Де-юре власти не имеют права вводить такое ограничение, но де-факто охотно и беспрепятственно использовали эту меру в периоды колебаний на валютном рынке в 2004-м и 2008 годах. Вопрос только в том, захочет ли новый парламент, в котором много состоятельных вкладчиков, узаконить ограничение на снятие вкладов.

Усиление фискального давления

Откройте, налоговая!

Усиление налогового давления в этом году было самым резким за последние 7 лет. Об этом свидетельствует сравнение суммы собранных налогов с общим объёмом производства в экономике (ВВП): в первом полугодии доходы сводного бюджета составили 32,2% ВВП — на

1,4 процентных пункта больше, чем в аналогичный период минувшего года. Быстрее налоговое давление увеличивалось только в 2005 году, когда были отменены свободные экономические зоны (см. диаграмму «Всё для бюджета»).

Рост доходов госбюджета в предвыборный год не является чем-то необычным — правительство собирает деньги с бизнесменов, чтобы раздать избирателям. Но есть два важных отличия от подобной политики в предыдущие годы: рост сбора налогов происходит в условиях ухудшения внешнеэкономической конъюнктуры и замедления экономики, а чиновники полны энтузиазма вынуждать бизнес платить ещё больше и после выборов.

Председатель Налоговой администрации Александр Клименко объявил о планах ввести налоги на операции с ценными бумагами на внебиржевом рынке, что уменьшит возможности среднего бизнеса для минимизации налогов. Есть планы и в отношении мелкого бизнеса, а также простых украинцев: 10 октября правительство дало отмашку Наловогой и Госинспекции по труду на проверку предприятий, в которых слишком много работников получают минимально разрешённую зарплату.

Реформы

Давай, до свидания!

Пока неизвестно, останется ли Николай Азаров во главе правительства после парламентских выборов, или его сменит кто-то из группы «молодых реформаторов». Но кто бы ни занял кресло премьера, не стоит ждать от него осуществления реформ, способных вывести Украину на путь устойчивого экономического роста. Во-первых, любое правительство будет занято прежде всего преодолением разворачивающегося экономического кризиса. А во-вторых, парламент и правительство будут сфокусированы на подготовке к следующим президентским выборам 2015 года.

Поэтому «формирование режима максимального благоприятствования бизнесу путём уменьшения вмешательства государства в экономику», «создание устойчивой финансовой системы» и «модернизация инфраструктуры», которые якобы были целями президентской программы реформ 2010 года, снова откладываются.

Курс на снижение

Эксперты считают, что экономика будет падать медленно

Александр Пасхавер, президент Центра экономического развития:

Выборы существенно не изменят экономическую ситуацию. Она неблагоприятна сама по себе и будет таковой оставаться. Это мировая динамика, и мы идём за ней. Уже четыре месяца подряд наблюдается падение в ключевых областях экономики — промышленности, строительстве, транспорте, сельском хозяйстве. В 2013 году эта тенденция продолжится.

Дмитрий Боярчук, директор «CASE-Украина»:

После выборов не стоит ожидать изменения экономического курса. Да, возможны колебания на валютном рынке: курс гривны к доллару до 8,5 к концу 2012 года и до 9,5–9,8 в 2013-м. Ситуация с основными макроэкономическими показателями сегодня похожа на происходящее в конце 2008 года, только сейчас речь не идёт о перегреве экономики. Поэтому в 2008-м было резкое падение экономики, а теперь оно будет медленным. Однако дефицит торгового баланса у нас уже превысил уровень 2008 года. Мораторий на снятие депозитов возможен, если население будет массово закрывать гривневые депозиты для того, чтобы конвертировать гривну в валюту.

Ирина Пионтковская, экономист ИК «Тройка Диалог Украина»:

Современные риски — платёжный баланс и бюджет. Слабый внешний спрос на металлы и неопределённость на мировых финансовых рынках, вызванная кризисом, предвещают не лучшие перспективы для платёжного баланса. В 2012 году дефицит счёта текущих операций может достичь $11–12 млрд, что составит около 6-6,5% ВВП. Доходы бюджета в 2012-м будут ниже запланированных, в результате его дефицит превысит целевой уровень 2,5% ВВП и приблизится к 5% ВВП (с учётом поддержки «Нафтогаза Украины» в размере около 1–1,5% ВВП).

Впрочем, у государства есть средства для финансирования дефицита на ближайшую перспективу: в сентябре были размещены еврооблигации на $600 млн, но уже в ноябре-декабре вновь возникнет необходимость в дополнительных заимствованиях или ограничении издержек. Учитывая промедление правительства в корректировке административно регулируемых тарифов на электроэнергию, газ и тепло, можно предположить, что годовой показатель инфляции к концу декабря составит 1%. Инфляционное давление также будут сдерживать жёсткая кредитно-денежная политика и продолжающееся замедление темпа роста частного потребления.

Автор: Константин Кравчук, Фокус

Tweet