Навесні 2021 року проти низки фізичних осіб, яких підозрювали у контрабанді, рішенням РНБО України було запроваджено персональні санкції. Нам обіцяли, що це покладе край системній контрабанді на митниці та принесе до бюджету сотні мільярдів.

У виданні ZN.UA аналізували, чи вдалося подолати контрабанду на митниці та чи отримали ми омріяні триста мільярдів від цієї боротьби.

Потужний початок

Розпочинали боротьбу з контрабандою дійсно потужно, в усякому разі медійна кампанія була галасливою.

2 квітня 2021 року рішенням Ради національної безпеки та оборони було вперше в історії країни запроваджено персональні санкції, під які потрапили топ-10 українських контрабандистів.

Санкції стосувалися десяти фізичних осіб і 79 підприємств, які були прямо чи опосередковано з ними пов’язані. За два тижні, а саме 15 квітня 2021, було ще одне рішення РНБО щодо нової партії контрабандистів, туди увійшло ще 13 персоналій і 95 компаній. І, як кажуть, тема санкцій почала набирати обертів.

Окрім самого факту запровадження санкцій, суспільству обіцяли кримінальні справи проти фігурантів, швидке слідство та гучні вироки. Але ані тоді, по гарячих слідах, ані зараз, через три роки, в українських судах не було прийнято жодного рішення по суті системної контрабанди в країні, хоча трирічного строку для цього більш ніж достатньо.

Паралельно із санкційними заходами проти «контрабандистів» відбулась і показова чистка митниці: було звільнено понад 100 працівників Державної митної служби, з них 17 керівників митниць і митних постів (згодом дехто з них поновився на посадах за рішенням суду).

Тут треба зафіксувати дві ключові цифри, які тоді звучали у засобах масової інформації і які виступали ключовим аргументом запровадження санкцій.

Цифра №1: контрабанда призводить до втрат державного бюджету приблизно на 300 млрд грн на рік.

Цифра №2: із зазначених 300 млрд близько 100 млрд грн припадає на неефективну роботу митниці.

Самої структури втрат не конкретизували, але слід думати, що йдеться про такі бюджетні надходження, як податок на додану вартість (ПДВ), акцизний збір, імпортне мито. Це те, що стосується митниці.

Крім того, контрабанда дає можливість не сплачувати належних податків під час продажу імпортних товарів на внутрішньому ринку, — тут уже мова про податок на прибуток і той самий ПДВ.

Наприклад, якщо торговельна компанія реалізує на внутрішньому ринку імпортні босоніжки за 1000 грн, придбані за 500 грн, то вона заплатить податки з різниці між цими сумами. Але якщо вона реалізує за готівку босоніжки, поставлені контрабандним шляхом, то така компанія не сплатить до бюджету анічогісінько.

Політ нормальний… падаємо

Якщо проаналізувати показники 2023 року, то все нібито складається для митниці позитивно.

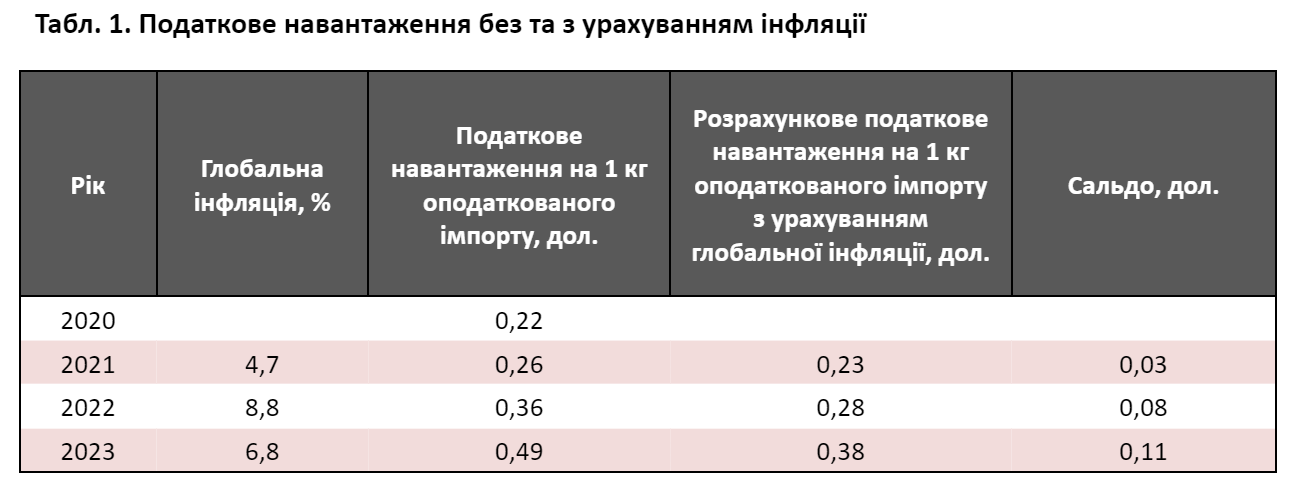

Так зване податкове навантаження зросло на 38%, а сума податків з кілограма оподаткованого імпорту збільшилася до 0,49 дол. (2022-го було зафіксовано 0,36 дол.).

Приміром, глобальна інфляція, за даними МВФ, становила 4,7% у 2021 році, 8,8% — у 2022-му та 6,8% — у 2023-му. Якщо взяти податкове навантаження на кілограм оподаткованого імпорту станом на 2019 рік, то лише за рахунок глобальної інфляції цей показник мав би дорівнювати у періоді:

- 2021 рік — 0,23 дол.;

- 2022 рік — 0,28 дол.;

- 2023 рік — 0,38 дол.

За фактом було зафіксовано такі показники:

- 2021 рік — 0,26 дол.;

- 2022 рік — 0,36 дол.;

- 2023 рік — 0,49 дол.

Тобто реальне податкове навантаження на кілограмі імпорту становило лише 0,38 дол. — на 11 центів менше від заявленого.

Та не радійте і цьому зростанню, адже якщо врахувати реальне подорожчання самих товарів, то ілюзія здобутків митниці конвертується в розчарування.

Показник податкового навантаження на кілограм оподаткованого імпорту теоретично залежить від двох показників: цінового фактора та ставок податків.

Для прикладу, з 1 липня 2023 року завершилася дія пільгових ставок з ПДВ — було повернуто 20% замість пільгових 7%, а ще раніше було повернуто і акцизний збір при ввезенні в Україну пального. Ми це беремо до уваги, коли рахуємо досягнення митниці? Ні. Але чому?

А зміну структури самого імпорту враховуємо? У воєнні роки структура змісилася зі споживчих товарів, умовного китайського взуття та турецьких рушників, у бік дороговартісного обладнання.

Загальний показник оподаткованого імпорту 2023 року становив 83%, решта — товари пільгових категорій, наприклад генератори. На показник податкового навантаження на кілограм оподаткованого імпорту впливає також і фізичний обсяг імпорту у тоннах чи кілограмах.

Якщо митниця працює прозоро, якщо ефективно діє система індикативних цін при оцінці задекларованих партій імпортного товару, то показник податкового навантаження формується відповідним рівнем податкових ставок, він фактично не залежить від обсягу імпорту.

В Україні, де система індикативних цін так і не була адаптована на системному рівні і часто регулюється вручну, показник податкового навантаження визначається як відношення грошей, перерахованих у державний бюджет, до фізичного обсягу імпорту у кілограмах.

Звичайно, за такого підходу цей показник може зростати за рахунок розподілення зібраних податків на легальний обсяг імпорту (за мінусом контрабанди, яка не бере участі в обрахунку).

Тобто отримуємо парадоксальний результат: що більша контрабанда, то сильніший податковий тиск на легальний імпорт (значною мірою це державні компанії, які завозять обладнання та матеріали) і то вищий офіційний показник податкового навантаження на один кілограм імпортованої продукції.

Це можна порівняти із статистичним «фінтом» у вигляді такого показника, як середня заробітна плата в Україні: що більший тіньовий сектор заробітних плат, то вища питома вага у показнику бюджетного та високооплачуваного секторів економіки і то вищий показник середньої зарплати в країні, хоча він не має нічого спільного із реаліями.

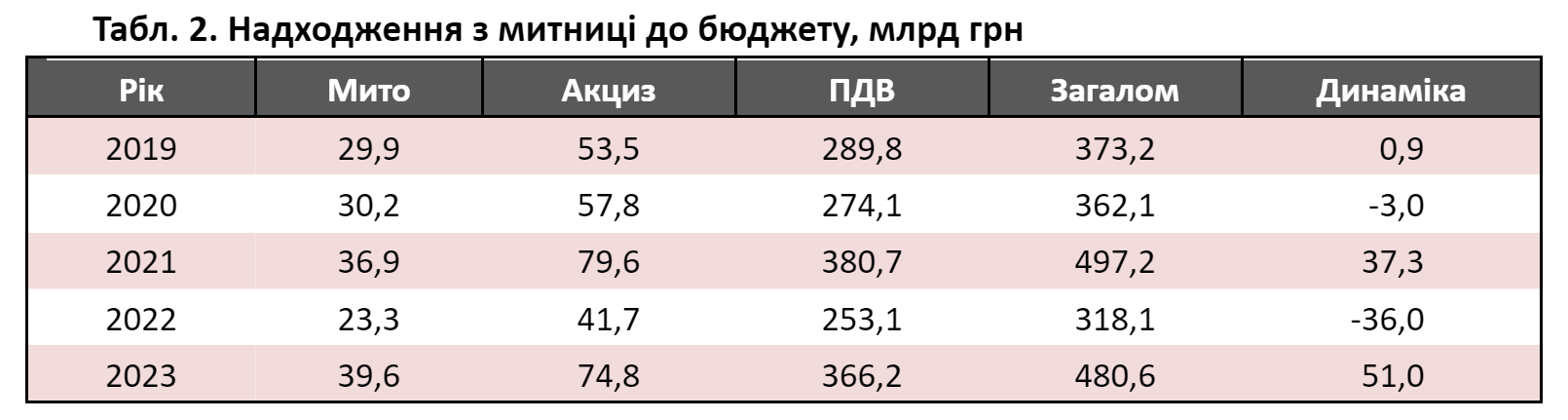

Як бачимо, динаміка бюджетних надходжень до бюджету з митниці номінально зростає. Але сплеск 2021 року пов’язаний із відскоком економіки після пандемії, а сплеск 2023-го — із зростанням податків. Згадаймо, що 2022 року на тривалий час було запроваджено пільговий режим зі сплати ПДВ під час імпорту. Внаслідок цього показник загальних надходжень з митниці впав тоді до 318 млрд грн, що було на 36% менше, ніж 2021-го (497 млрд).

Водночас надходження з митниці у доларовому еквіваленті за зазначений період дають можливість врахувати вплив так званого курсового фактора, адже митна вартість товарів визначається, виходячи з поточного курсу долара до гривні. І тут на нас чекає головний сюрприз (див. рис.).

Як бачимо, загалом митниця як приносила по 10-11 млрд дол. на рік, так і приносить, попри всі внутрішні трансформації та зовнішні впливи, а заяви та гривневі розрахунки зростання — мильна бульбашка.

Складається враження, що цифра в 10-11 млрд дол. є чимось на кшталт «внутрішнього консенсусу» політичних груп впливу, які контролюють митні платежі. Для бюджету цього достатньо, решта — в кишені тих груп, які контролюють потоки.

Висновки

Так, а де ті самі обіцяні триста мільярдів гривень від боротьби з контрабандою? Ну хоча б 100 мільярдів? На жаль, ми їх не бачимо.

Персоналізована боротьба з контрабандою, коли певних персонажів демонізують і роблять винними у системних проблемах, ні до чого не призводить.

Цілком імовірно, існує певний тіньовий консенсус щодо того, скільки митниця має «дати» до бюджету: у форматі не «скільки може», а «скільки не шкода».

Номінальне зростання показників митних надходжень відповідає лише динаміці інфляції та девальвації гривні і майже не охоплює реальних резервів збільшення митних платежів.

Війна лише переформатувала напрямки контрабанди: були Туреччина і РФ із Сьомим кілометром та Барабашово, стали Польща та захід країни.

Проста аналітична робота — порівняння дзеркальних статистичних даних української митниці з показниками митниць країн — торговельних партнерів досі не налагоджена.

Хоча це найдешевший і водночас найдієвіший спосіб боротьби з контрабандою: постійний, щомісячний моніторинг зазначених показників і відповідні кадрові заходи у разі виявлення значних розбіжностей.

Необхідно також унормувати та методологічно привести у відповідність оцінку міжнародних товарних потоків як методом платіжного балансу НБУ, так і за моделями Держстату і статистичними показниками самої митниці.

Бо ця різноголосиця у показниках використовується для відвертих статистичних маніпуляцій.

Цифровий системний контроль може дати набагато більше, ніж персональні санкції чи «чорні сотні» на митних постах.

Як, наприклад, угода, підписана між Туреччиною та Україною про обмін даними, в тому числі і митними, у березні 2024 року. Підписуючи цю угоду, президент України Володимир Зеленський заявив: «Ми готові спільно вирішувати всі питання щодо економічної співпраці. Зокрема, у відбудові, а також у просуванні необхідних нашим народам двосторонніх угод. Сьогодні підписано угоду, яка спрощує торгівлю України і Туреччини та усуває перешкоди для бізнесу».

Митниця має створювати перешкоди контрабанді, а не реальному бізнесу, для якого вона виконуватиме роль сервісної служби, а не «терміналу на поповнення» особистих статків митників.

Наразі вся санкційна історія перетворилася просто на переформатування переліку людей, які «доглядають» за митницею. Із відповідним переспрямуванням митних потоків.

У реальному вимірі, з урахуванням інфляції та девальвації, держава так і не дочекалась обіцяних 100 млрд грн, натомість, цілком імовірно, втратила нові 50 млрд грн.

Отже, не там шукали справжніх контрабандистів… Чи просто персоналізація контрабанди замість системної роботи з її унеможливлення завжди призводить до таких результатів. Точніше, до їхньої відсутності.