Как и кто разрушал промышленность Украины

Мы обрели независимость, будучи «второй» республикой СССР в основном благодаря не просто развитой, передовой промышленности. Мы летали в космос, развивали атомную энергетику, машиностроение и приборостроение, производили в избытке оборудование, создавали технологии.

Как же так получилось, что спустя 29 лет мы стали аграрной страной, выживающей за счет экспорта зерновых? Маленькой открытой экономикой, полностью зависимой от мировых цен на сырьевые товары, которую обогнали все соседи, кроме крошечной Молдовы. Причин великое множество, пишет ZN.UA. Мы умудрились сделать все возможные ошибки за эти годы, начав с основной — отсутствия стратегического видения того, какую страну хотели бы построить.

Вся экономическая политика 1990-х была тушением пожаров керосином. Гиперинфляцию, превышающую 2000% в 1992-м, останавливали государственным регулированием цен, фактически лишив промышленников прибыли. Ничего, потерпят, всем тяжело. В итоге производство стали в период с 1990-го по 1995-й упало на 55%, а металлурги, зарабатывавшие в свое время в разы больше, чем простой советский человек, сидели без зарплаты. Для отрасли, производившей 50 млн тонн стали в год, на внутреннем рынке Украины, потреблявшем порядка 10 млн, стало очень тесно, да еще и при ценовом регулировании и разрушении привычных цепочек поставок.

Единственным шансом выжить был экспорт. Но вместо того, чтобы помочь промышленникам, привыкшим к плановой и не всегда логичной экономике Союза, адаптироваться к условиям кризиса, власти решили экспорт ограничивать и квотировать. Наверняка они получали коррупционную ренту от каждой разрешенной экспортной сделки, наверняка те, кому позволили что-то продавать, да еще и без пошлин, щедро платили за эти возможности. Именно тогда целая плеяда «крепких государственников» осознала, что можно неплохо заработать, даже если вокруг бродят тысячи безработных нищих. И пока часть красных директоров ломала голову над тем, как работать, если перестали поступать приказы из центра, другая часть начала крутиться, договариваться, гешефтить и рвать на куски советское промышленное наследие.

Успели многое. Экспортные ограничения убрали только в 1995-м, а цены на внутреннем рынке продолжали регулировать до конца 1996-го. Этого было достаточно для того, чтобы похоронить многие сектора, например, в 1990-м стальных труб в Украине произвели около 6,5 тыс. тонн, а в 1995-м — 1,5 тыс., цемента в 1990-м — почти 23 млн тонн, а в 95-м — 7,5 млн, тканей в 1990-м в Украине изготовили 1,2 млрд кв. м, а в 1995-м — 169 млн (см. рис. 1).

.png)

Нет, сейчас, спустя годы, такая своеобразная реакция политиков на кризис не удивляет, удивляет, что эти люди еще годами оставались во власти, продолжая свои очевидно неуспешные практики.

Хороший пример — ваучерная приватизация. 50 тысяч предприятий за несколько лет, с 1995-го по 1998-й, отошли от государства к новым собственникам. Нет, ими не стали трудовые коллективы, активные слои населения, инвесторы, — ими стали руководители этих предприятий, партийная верхушка и спекулянты, торговавшие «на вторичке» именными сертификатами. Люди не хотели акций потом, они хотели денег сейчас, на чем очень неплохо заработали финансовые посредники.

В итоге единственным реальным результатом приватизации стали неадекватные концентрации целых отраслей в руках одних собственников. Именно так все облэнерго страны начали контролировать шесть человек, «Метинвест» Р.Ахметова — выплавлять 40% всей стали в стране, а «Интерпайп» В.Пинчука — выпускать половину всех украинских труб, все производство ферросплавов оказалось у группы «Приват» И.Коломойского и Г.Боголюбова, а Д.Фирташ построил свою «азотную империю».

К сожалению, со времен шальных 90-х наша антимонопольная политика не сильно изменилась, никто до сих пор не контролирует в Украине эти процессы, расследования покупаются и продаются самим же Антимонопольным комитетом, при этом АМКУ остается одним из самых институционально слабых контролирующих органов, от которого можно просто отмахнуться. А отсутствие реальной конкуренции годами не создает стимулов ни для роста качества, ни для совершенствования технологий. Чем короче производственный цикл, тем быстрее заработок, значит, будем делать, что попроще. Чем меньше инвестиций в обновление производства, тем больше заработок, значит, будем производить на том, что есть. А главное, чем больше господдержки, тем больше заработок, значит, будем подальше от рынка и поближе к власти.

Все эти годы украинские правительства настойчиво поддерживали избранные сектора и отрасли то льготой, то преференцией, то индустриальным парком, то свободной экономической зоной. Мы выстроили целую систему инкубационного выращивания олигархата ценой недополученных налогов, неразвитой конкуренции и производственной отсталости. Редкий премьер не говорил о «точках роста», «локомотивах экономики», «драйверах» и прочей белиберде. Мы сравнили отраслевые индексы промпроизводства в 1990-м и 2000-м. Редкий «драйвер» не упал за это время на менее чем 50% (см. рис. 2).

.png)

Что толку от того, что предприятия горно-металлургического комплекса годами вместо 30% налога на прибыль платили 9%, а аграрии долгое время имели льготный НДС? Насколько разумно они распорядились этими льготами, если мы до сих пор, в начале 2020-х, говорим о том, что износ производственных отраслей в ГМК составляет 70%, и стыдливо молчим о технологической отсталости этих компаний, сравнение которых с западными конкурентами — это сравнение веника с пылесосом? Мы не сохранили животноводство, не начали вместо зерна продавать хотя бы муку, и даже элементарную переработку сои в стране, как оказалось, можем запустить только из-под палки госрегулирования.

Желание заработать быстро, пока политическая конъюнктура не изменилась и доступ к кормушке сохранен, полностью примитивизировала производство чего бы то ни было. Доля наукоемных отраслей в нашей промышленности, в допотопном 1990-м составлявшая 30%, снизилась до 10%, зато вдвое выросла черная металлургия, а доля сырьевых товаров в структуре украинской экономики достигла шокирующих 70%. В 2016-м производство экскаваторов составило 1% от уровня 1990 года, а ведь строительство у нас на пике. А тракторов в 2016-м мы выпустили 5% от количества, произведенного в 1990-м, хотя сельхозтехника сейчас аграрной Украине гораздо нужнее, чем в 90-х.

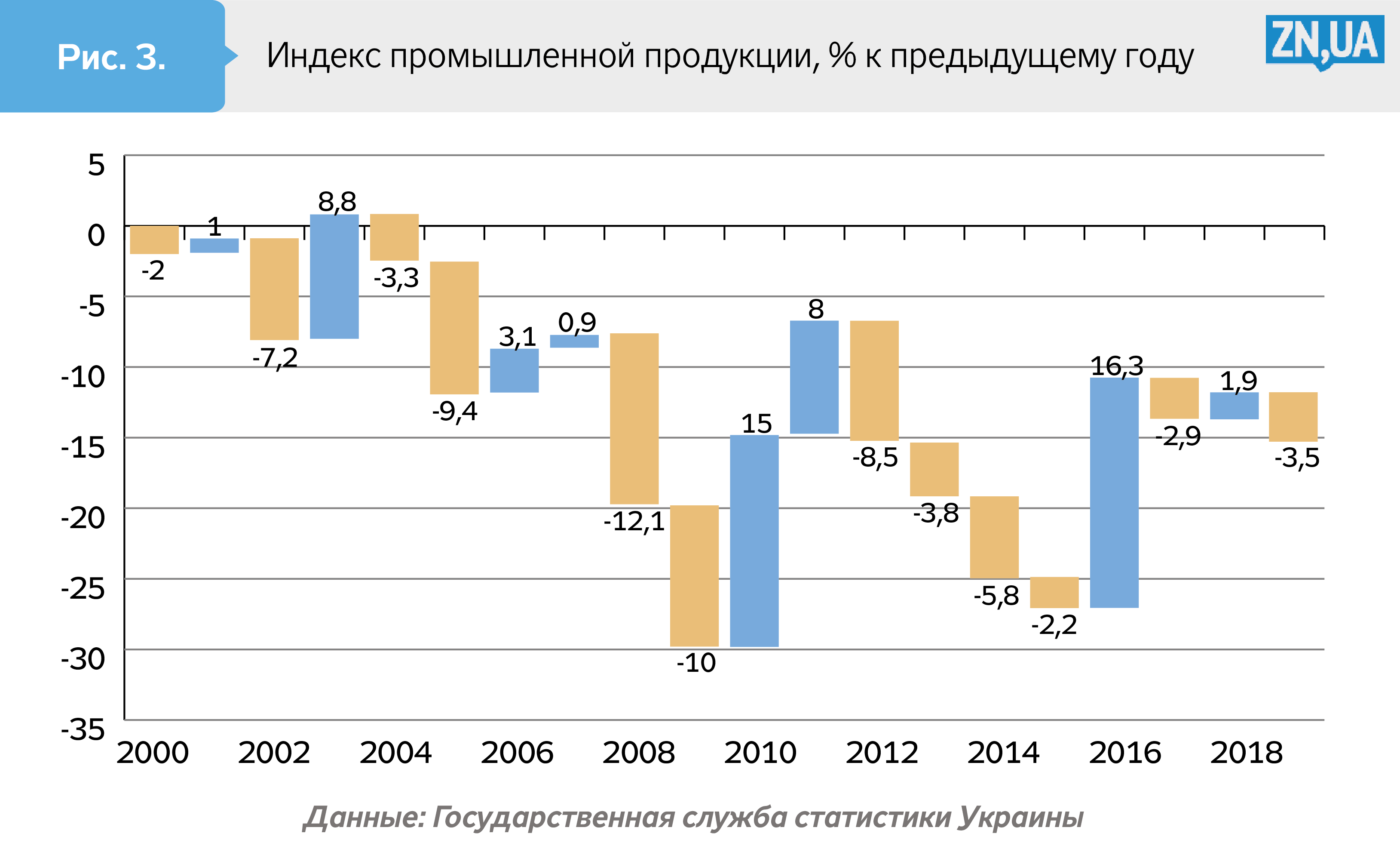

В итоге наш тахикардический график индекса промпроизводства уверенно ползет вниз, и периодические взлеты, совпадающие с ростом мировых цен на сырье и очередным изменением методологии Госстата, не вытягивают его даже на уровень 2000-го (см. рис. 3).

И пока прогрессивное человечество стремится перейти к шестому технологическому укладу с нанотехнологиями, наноматериалами, биоинженерией и когнитивными науками, мы топчемся в третьем технологическом укладе прошлого века, к которому относятся свыше 50% всех производимых нами товаров, и даже не пытаемся шагнуть дальше. При этом у нас нет недостатка ни в специалистах с высшим образованием, ни в докторах наук, ни в количестве регистрируемых ежегодно патентов, вот только количество в качество не переходит.

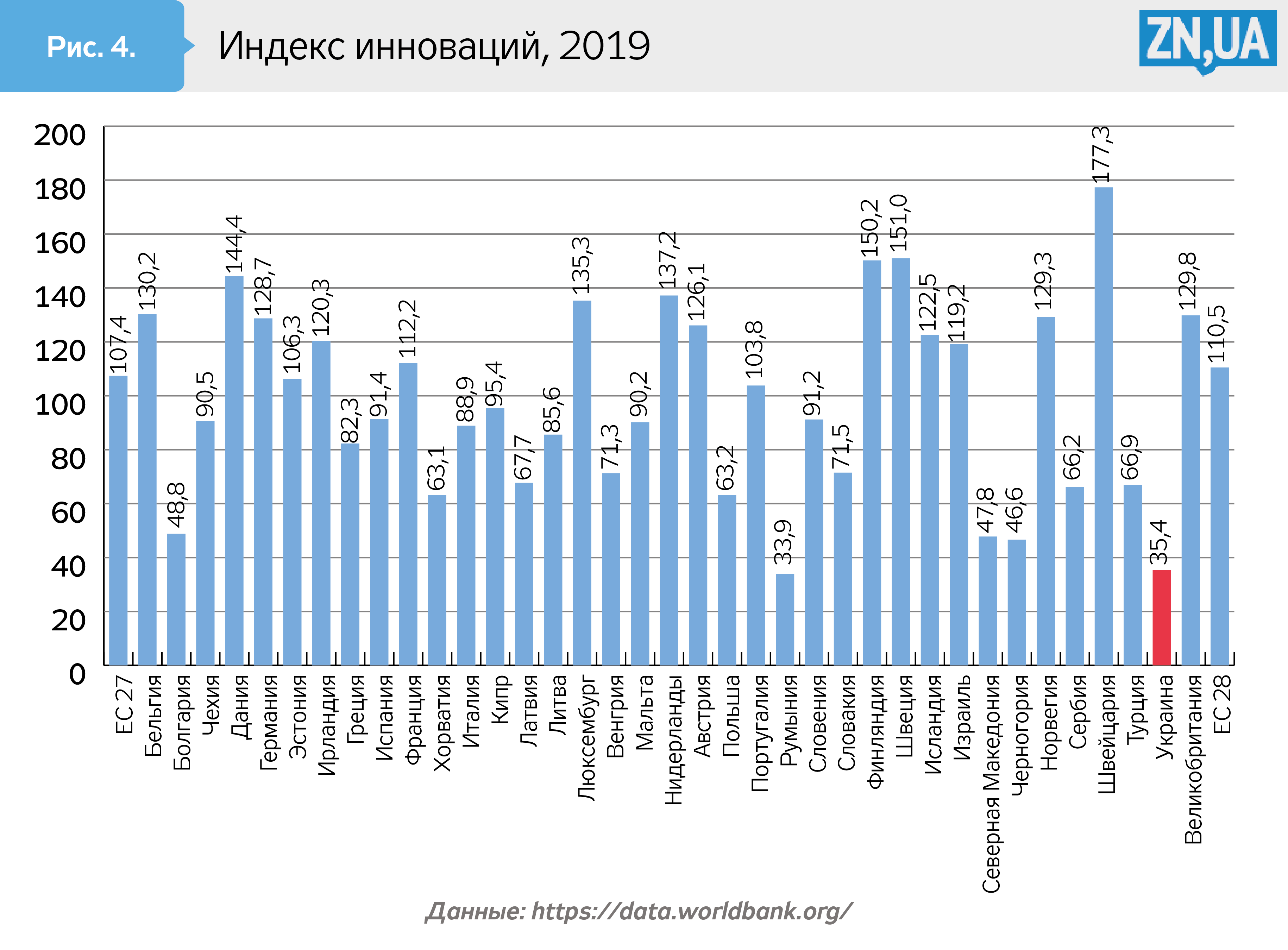

Европейская комиссия ежегодно дает сравнительную оценку развитию исследований и инноваций в Европе — индекс EIS. Наш показатель там неизменен с 2012 года — 35–36 баллов. Для сравнения, у соседней Польши индекс инноваций в 2012-м был 51 балл, в 2019-м — уже 63, а у лидирующей сейчас в рейтинге Швейцарии индекс вырос со 146 баллов в 2012-м до 177 — в 2019-м (см. рис. 4). И не так пугает наша отсталость, как отсутствие какого-либо прогресса за последние семь лет. Даже не пытаемся.

В итоге и доля промышленности в нашем ВВП, и доля товаров с добавленной стоимостью планомерно снижались все эти 29 лет (см. рис. 5), уступая место сельскому хозяйству. Что-то точечно мы еще сможем восстановить, где-то занять новые ниши, например, расширить экспорт услуг, сделать ставку на развитие IT-индустрии, которая уже дает 4% ВВП и 20% экспорта услуг. Но глобально ситуация меняться не будет — посмотрите на приоритеты наших новых прогрессивных правительств: внешние инвестиции и поддержка, дороги, рабочие места, налоговые льготы, приватизация и хронические попытки плотнее налогообложить тех самых IT-шников, за которыми будущее… Третий технологический уклад не только у нас за окном, он у нас в головах.

.png)

Редкие истории настоящего успеха за 29 лет, конечно, случались. В страны ЕС свои товары продают свыше 14 тысяч украинских компаний, и среди вала зерновых и металлов там есть и элеваторы, и автокомплектующие, и промышленное оборудование, и большое количество готовой пищевой продукции. Успешно осваивают мировые рынки украинские фармацевты. Приподнимают голову украинские производители бытовой техники от вытяжек и вентиляторов до плит, обогревателей и телевизоров. Каждый пятый бытовой прибор на нашем внутреннем рынке уже украинский, и это отлично! Жаль, что в экспорте их доля, за редким исключением, пока ничтожна, там все еще преобладает сырье. И наши промышленные гиганты не могут переломить этот тренд.

ГП «Антонов» с замкнутым циклом производства, от разработки самолетов до их обслуживания и ремонта, за все годы независимости построило десять самолетов и с гордостью сообщает в 2020-м о заказе от Минобороны Шри-Ланки на ремонт трех транспортных Ан-32. Где-то в параллельной вселенной украинское правительство в очередной раз заговорило о разработке авиастратегии Украины и использовании для региональных перевозок самолетов ГП, которые уже не за что и некому производить.

Один из мощнейших производителей авиадвигателей «Мотор Сич» только три года назад наконец начал поиск инвесторов. В итоге китайский капитал схлестнулся с украинским, и сейчас акции компании заблокированы судами, вдобавок подан иск о ликвидации «Мотор Сичи» как акционерного общества как такого. Представляющие государство в этой истории СБУ и АМКУ ситуацию вообще не комментируют, когда и чем она завершится, не ясно, зато очевидно, что дела ГП «Мотор Сич», и до судов находившегося на грани банкротства, эта концентрация «по-украински» очевидно не улучшает.

«Электротяжмаш» — фигурант расследования СБУ о поставках продукции в РФ по заниженной стоимости, а под окнами предприятия регулярно толпятся его сотрудники, требующие погасить миллионные долги по зарплате.

Из хороших новостей — «Южмаш» нашел чешского инвестора. Концерн Witkowitz решился инвестировать в украинского производителя 50 млн евро, построить три новых ремонтных цеха и… сделать предприятие торговой площадкой для продажи продукции Witkowitz в Украине. Все верно, Witkowitz планирует продавать нам свои дизельные двигатели, локомотивы и вагоны, а «Южмаш» будет их здесь ремонтировать и обслуживать. Ну хоть люди не будут сидеть без работы.

Конечно, есть и образцовые предприятия, например, харьковский «Турбоатом» с 2007-го стабильно растет, сейчас входя в четверку мировых производителей турбин. Компания развивается, расширяет географию поставок, находит инвесторов, заключает контракты и даже во время карантина не останавливалась полностью, чтобы эти контракты выполнить. Но как поддерживает его государство? В прошлом году, например, оно решило, что успешный производитель должен выплатить стране — мажоритарному акционеру дивиденды в размере не 50% прибыли, а 90% — свыше 1 миллиарда гривен. В этом году, несмотря на то, что пандемия осложнила жизнь всех компаний, ждут 700 миллионов. Кто пашет, того и погоняют.

Конечно, в Украине есть часть крупного бизнеса, не связанного ни с олигархами, ни с государством. В значительной степени они и есть наше промышленное будущее, которое не вдохновляет, потому что в основном это агрохолдинги, фармацевты, мобильные операторы, табачные компании и пищепром. И все мало-мальски весомые производители среди этих компаний — это украинские «дочки» мировых гигантов, имеющих запас прочности, позволяющий построить хоть что-то в этой недружелюбной среде хронического давления и постоянно меняющихся правил игры, не благодаря, а вопреки. Остальные даже при большом желании выбраться из категории «малый и средний бизнес» не могут.

Мы давно превратились в страну ритейлеров и дистрибуторов, страну «перекупов», которым лишь бы дешевле купить и дороже продать. В результате сальдо торгового баланса в последний раз было положительным в 2005 году, с тех пор импорт товаров в Украину стабильно превышает экспорт из Украины, и нередко разница доходит до 8% от ВВП. По сути, за 29 лет мы превратились из ведущего производителя и конкурента в рынок сбыта, и редкое правительство не внесло свой вклад в эту печальную трансформацию.

Автор: Юлия Самаева; ZN.UA