Проблема «контрабанди» в Україні вже багато років поспіль широко обговорюється в експертних колах, а питання боротьби з нею часто порушують найвищі посадовці держави, тому важливо розібратись, у чому саме причина такої уваги економістів, держслужбовців (від рядових митників до Президента) та наших міжнародних партнерів до цієї проблеми.

Перш за все визначимо поняття «контрабанди» у правовому аспекті українського законодавства. Так, згідно з Кримінальним кодексом України воно не пов’язане із загальними торговими потоками. Предметами «контрабанди» є виключно культурні цінності, отруйні, сильнодіючі, вибухові речовини, радіоактивні матеріали, зброя, її частини або боєприпаси, наркотичні засоби або фальсифіковані лікарські засоби. Водночас у Митному кодексі України відсутнє поняття «контрабанди» як таке, але митники часто використовують його, як синонім до:

- різних способів незаконного переміщення товарів через митний кордон України

- дій із мінімізації митних платежів/митного навантаження.

Відповідно, під контрабандою ми зазвичай визначаємо саме операції з незаконної мінімізації податкового навантаження на імпорт товарів. Основна проблема полягає в тому, що, за нашими розрахунками, тіньовий імпорт в Україні традиційно коливається в діапазоні 8-10% ВВП. Станом на сьогодні, це понад $10 млрд на рік, які залишають нашу економіку через існування контрабандних схем в наявних масштабах. Звісно, існування та підтримка явища контрабанди в таких масштабах неможлива без підтримки з боку населення.

Контрабанду часто асоціюють із можливістю придбати іноземні товари на 30-50% дешевше, ніж на полицях легальних імпортерів. І це може видаватися достатнім виправданням недонадходжень до бюджету. Так, серед широкого загалу побутує думка, що якщо імпортні податки і митні збори будуть скасовані, рівень життя в Україні покращиться. Однак, насправді ситуація є повністю оберненою. Реальним наслідком нелегального ввезення імпортної продукції є зниження конкурентоспроможності українських підприємств на внутрішньому ринку і подальший відтік робочої сили за кордон.

Обсяги контрабандних поставок в Україну

Наш аналіз обсягів вхідної «контрабанди» в Україну базується на класичній методології, яка полягає у виявленні розбіжностей у статистичних даних української митниці щодо ввезеного імпорту в Україну та даних щодо експортних поставок в Україну від наших основних торгових партнерів. Виявлена різниця і є потенційним обсягом зловживань із мінімізації митних платежів/контрабанди.

Звісно, наші розрахунки містять певні похибки. Перш за все, слід зауважити, що при аналізі торгової статистики ряду країн у розрізі товарних груп розраховані значення потенційної контрабанди виявились від’ємними. Перевищення офіційних обсягів імпорту, наприклад, з Німеччини чи Японії до України над даними, які надає німецька митниця щодо експорту в Україну, пояснюються низкою чинників. Це операції з фіктивного імпорту для виведення валюти під час дії валютних обмежень НБУ, розбіжності, пов’язані з тим, що статистика імпорту товарів в Україну ведеться за країною походження товару, а експорту країн-контрагентів — за країною поставки, а також операції з мінімізації податкового навантаження та формування фальсифікованих пакетів документів на товари з інших країн та контрольованих суб’єктів господарювання за суттєво нижчими цінами. По-друге, це так звані «чорні» поставки, які здійснюються без оформлення відвантаження у країні-експортері. Однак, такі похибки, як є взаємобалансуючими, так і перебувають у допустимому діапазоні.

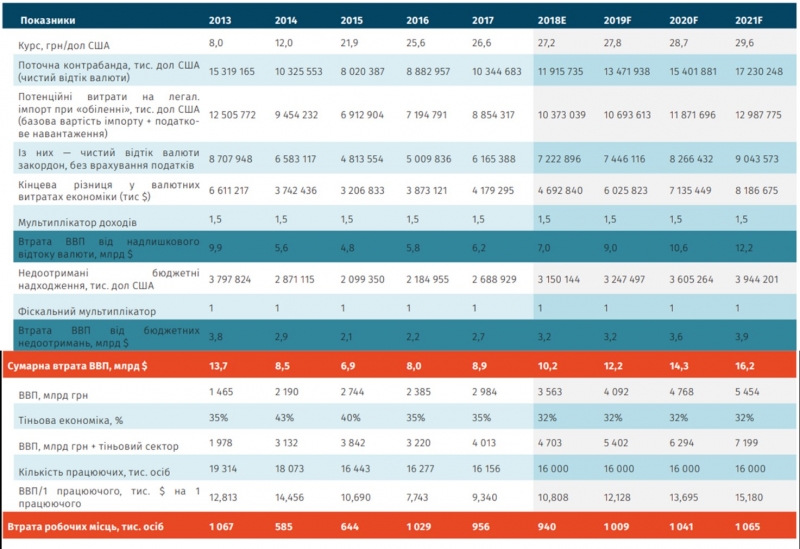

Відповідно, на основі вибірки із 37 країн — основних торгівельних партнерів нашої країни, операції з якими покривають більше 90% офіційного імпорту України, розраховуємо, що обсяги контрабандних поставок в Україну за період 2013-2017 років у середньому становили $10,6 млрд на рік, або 8,7% ВВП. На основі цього, за допомогою економетричної регресії «обсяги імпорту України — ВВП» та «контрабандні поставки — ВВП», розраховуємо прогнозні обсяги контрабандних поставок в Україну у 2018-2021 роках.

Водночас за допомогою міжнародної статистичної бази даних «World Integrated Trade Solution» (WITS)було розраховано не лише загальні цифри контрабанди, а й визначено товарну структуру контрабандних поставок за їх основними категоріями. Як бачимо, найбільш «ризикогенними» товарними групами є: обладнання та електроніка — 21,4%, хімічна продукція (включно з фармацевтичною продукцією) — 14,3%, транспорт — 10,6%, текстиль та одяг 9,8%, та аграрний сектор — у середньому по 5% на кожну підгалузь: продукти тваринного походження продукти рослинництва і продукти харчування.

Що ж до географічного розподілу контрабандних обсягів, то найбільші порушення у торгівлі спостерігаються з нашими «сусідами» по сухопутному кордону та найбільшими торгівельно-економічними партнерами в зовнішніх відносинах: Польща (16,7%), Російська Федерація (15,7%), Німеччина (9,5%), Угорщина (7,1%) та Китай (3,9%).

Окремо слід зазначити, що оцінка питомої ваги Китаю в контрабандних потоках є дещо заниженою порівняно з фактичною, що насамперед пов’язано з «чорними» поставками продукції, яку відповідно до методології розрахунків неможливо відслідкувати. Це пов’язано в основному з тим, що рівень тіньової економіки в Китаї становить у середньому 12,1%, що еквівалентно $1,5 трлн. Відповідно, значна частка експорту КНР відвантажується в тіньовому режимі та не відображена у їхній торговій статистиці.

На даний момент обсяги вхідної контрабанди в Україну еквівалентні сумі близько $12 млрд на рік. Це валюта, яка вільно залишає країну внаслідок звільнення імпортних товарів від будь-яких податків і зборів на території України. Так, імпортер, отримавши відшкодування ПДВ в середньому на рівні 20% при вивезенні продукції з країни походження та сплативши близько 5-7% як трансакційні витрати на нелегальну доставку продукції в Україну, автоматично набуває непомірної конкурентної переваги над вітчизняним виробником. Як наслідок, підприємства починають скорочувати персонал та фонди заробітних плат. Відповідно, реальним платником за існування контрабандних схем у підсумку виступають саме звичайні громадяни.

Також для повнішої ілюстрації проблеми контрабанди варто згадати, що доходи бюджету від зовнішньої торгівлі формуються не лише з митних зборів (27,1 млрд грн або 3% доходів державного бюджету в 2018 році), а й імпортного ПДВ, що генерує для України левову частку надходжень до бюджету. У 2018 році з 374 млрд грн надходжень податку на додану вартість 295,4 млрд грн або 79% було сформовано саме за рахунок імпортного ПДВ. Спільно з митними зборами та імпортним акцизом це 40,2%, або майже половина доходів держбюджету.

З огляду на це, ліквідація «контрабандних схем» повинна залишатись у пріоритеті для держави, позаяк це не лише наповнить державний бюджет та дозволить провести всі відкладені через відсутність компенсаторів реформи: заміну податку на прибуток податком на виведений капітал, фіксацію верхньої межі ЄСВ на рівні середньої пенсії, або навіть знизити основні ставки податків. При цьому варто пам’ятати і про вплив контрабанди на платіжний баланс.

У підсумку зазначу, що ліквідація «контрабанди» вирішує одразу кілька проблем України, таких як:

- підтримка українського виробника та збереження робочих місць;

- наповнення державного бюджету;

- покращення платіжного балансу.

Тому на питання, як швидко в Україні повинна бути ліквідована «контрабанда», є лише одна відповідь — «ВЖЕ»!

Чому важливо боротись із контрабандою?

Парадоксально, але, на відміну від жителів США, Франції чи Німеччини, для широких мас українців боротьба з контрабандою — негативне явище. Але це зовсім не означає, що українці менш обізнані з економікою. Причина в усталеному ставленні до держави, бюджету та прозорості його розподілу в нашому соціокультурному коді.

Кожному зрозумілий прямий взаємозв’язок між контрабандою і недоотриманням держбюджету. Однак що таке держбюджет? Абстрактна категорія, більше того, із ЗМІ — більшість упевнена в абсолютній непрозорості його формування та розподілу. Однак контрабанда — це не лише про бюджет, а й про добробут загалом. Зокрема, наскільки вищими могли би бути заробітні плати в Україні та скільки б додаткових робочих місць було створено як альтернативу міграції.

Складові реальних утрат ВВП: відплив валюти за кордон та скорочення внутрішнього попиту

Так, контрабанда — це спосіб здешевлення собівартості імпортної продукції шляхом економії на миті, ПДВ та інших зборах. Тому ліквідація контрабандних схем означає в короткостроковому періоді подорожчання імпортних товарів орієнтовно на 15–20% та зменшення обсягів реального імпорту (офіційного з урахуванням контрабанди). При цьому майже 30% ціни імпортного товару насправді залишатиметься всередині країні, бо податки на імпортні товари — це не відплив валюти з економіки, а внутрішній перерозподіл.

Розглядаючи механізм впливу контрабанди на ВВП, слід виділили два ключові фактори. По-перше, наявність контрабандних схем формує надлишковий відплив валюти за кордон. По-друге, зменшує обсяги внутрішнього ринку.

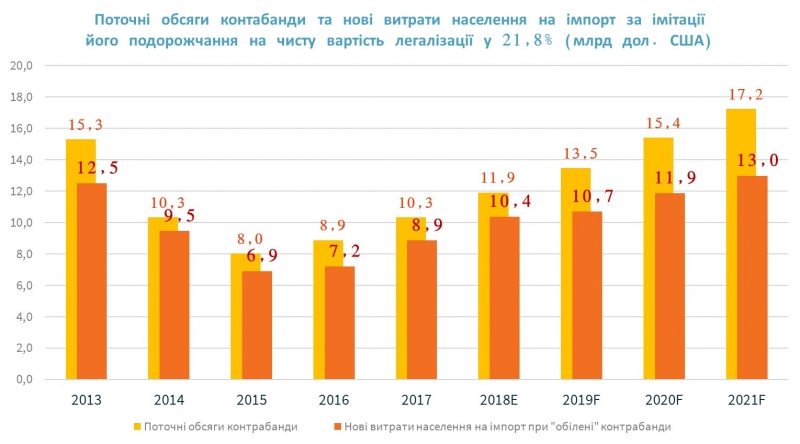

Уявімо, держава повністю ліквідувала контрабандні схеми імпорту. Тоді витрати населення на імпортні товари в 2017–2018 роках були б менші в середньому на 1,5 млрд доларів. Так, за 2018-й витрати на контрабандні товари становили приблизно 11,9 млрд доларів, тоді як у разі «обілення» були б 10,4 млрд. Крім цього, повторюсь, витрати населення на вже «білий» імпорт включають податки, які залишаються всередині країни і є лише внутрішнім перетоком, а тому під час розрахунку обсягу валюти, що полишає країну, не потрібно враховувати фіскальне навантаження в ціні товарів.

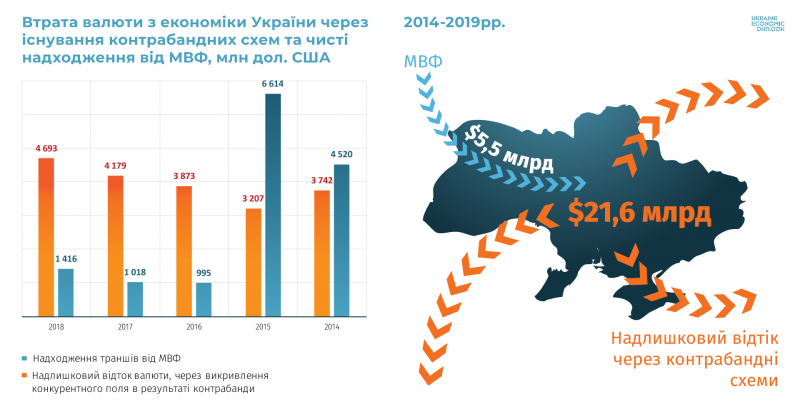

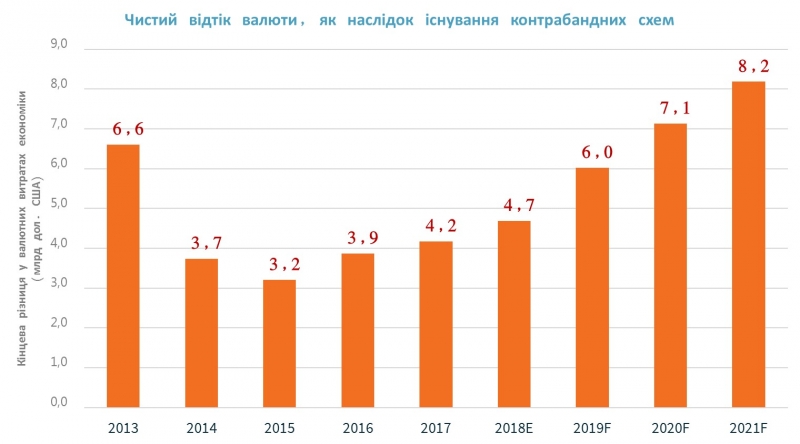

Різниця ж між поточними обсягами контрабанди та новими витратами населення на імпорт у разі «обілення» контрабанди (за вирахуванням надходжень до бюджету) і є ключовим негативним ефектом контрабанди — надлишковим відпливом валюти. 2018 року він становив 4,7 млрд доларів, що на 0,5 млрд більше, ніж торік (прогноз виконаний за інших рівних).

Надлишковий відплив валюти проявляється у зменшенні внутрішнього попиту, що призводить до непрямих утрат економіки. Які 2018 року насправді становили не 4,7 млрд доларів чистого відпливу, а 7 млрд доларів зменшення внутрішнього попиту (враховуючи мультиплікатор видатків (середнє значення за 2000–2018 роки — 1,5)).

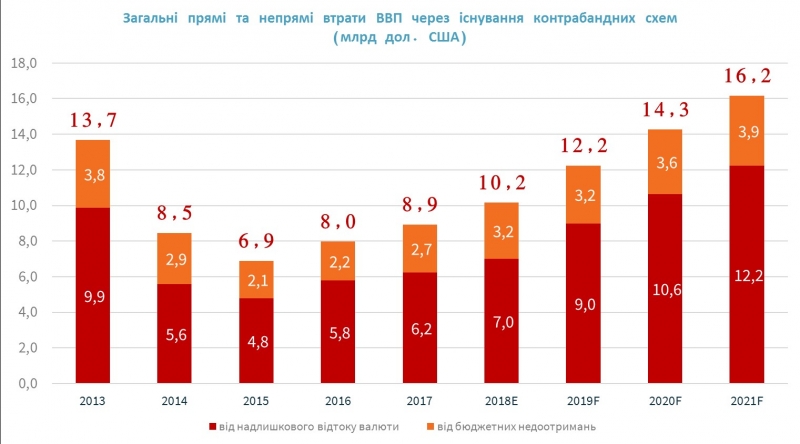

Недоотримані доходи бюджету (за всієї можливої критики перерозподілу ВВП через бюджет) відіграють таку ж важливу роль у втратах ВВП. Адже становлять 30,37% від потенційних витрат на легалізований імпорт. Зокрема, вони мають прямий (використаний мультиплікатор — 1,0) вплив на ВВП.

У сумі прямі та непрямі втрати для економіки від контрабандних схем імпорту 2018-го становили 10,2 млрд доларів, із яких 7,0 млрд (68,6%) — через надлишковий відплив валюти, а 3,2 млрд (31,3%) — через утрати бюджету.

Контрабанда як «експорт» робочих місць

Згідно із загальноприйнятою теорією макроекономіки, ВВП, з одного боку, становить сукупні витрати в економіці, тоді як з іншого — це сукупність доходів, що отримують усі економічні агенти (наймані працівники, державний сектор і бізнес). Із цього ж випливає, що саме динаміка ВВП — ключовий драйвер робочих місць, і тому доречним для подальшого розрахунку буде використання такої змінної, як ВВП / 1 працюючого.

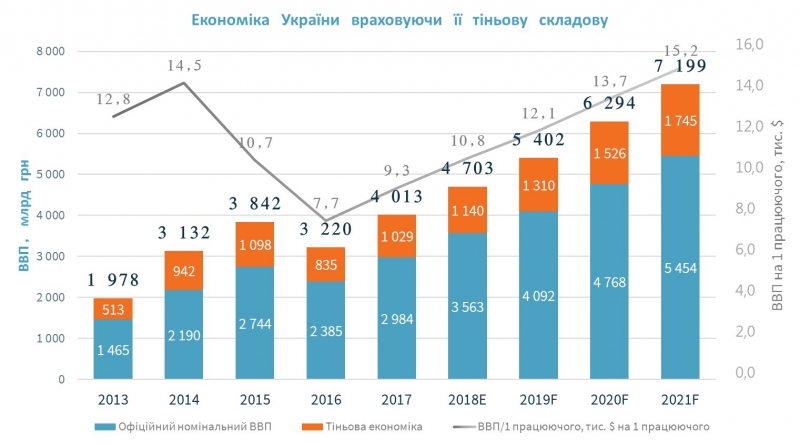

При цьому офіційне значення ВВП не коректне для розрахунку доданої вартості, яку генерує один зайнятий в Україні, адже не враховує тіньову складову, що бере повноцінну участь у створенні робочих місць усередині країни.

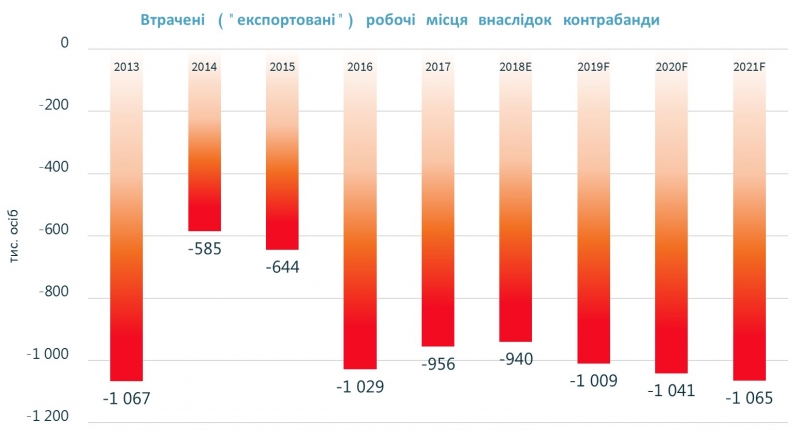

Відповідно, якщо розділити розраховану суму втрат ВВП через існування контрабандних схем на отримані значення ВВП / 1 працюючого, то отримаємо кількість робочих місць, які фактично були «експортовані» до країн-постачальників контрабандної продукції в Україну. Так, упродовж останніх 6 років Україна щорічно втрачала майже 870 тис. робочих місць. 201 ж року цей показник становив 956 тис., а 2018-го — 940 тис. Прогноз, як і в усіх прикладах вище, невтішний, уже сьогодні ми втрачаємо понад 1 мільйон робочих місць у країні через контрабанду.

Результати розрахунків утрат ВВП і робочих місць

Висновок

Утрата робочих місць, відплив валюти за кордон — це лише деякі поточні макроекономічні наслідки контрабанди, які створюють ефект «альтернативних збитків». Коли збиток вимірюється недоотриманими вигодами. Насправді ж спектр наслідків ширший. Так, паралельно сформовані явищем контрабанди проблеми полягають у спотворенні внутрішнього ринку, від чого страждає насамперед легальний бізнес. Тому що у «білих» виробників та імпортерів сільськогосподарської продукції (включно із продуктами харчування), обладнання та електроніки, автомобілів, хімічної промисловості виникає цілком слушне запитання — «а за що сплачуються податки державі, якщо вона не забезпечує рівних правил гри?».

Авторы: Микола Лесик та Сергій Ніколаєнко; PETRIMAZEPA.COM