Українці все частіше стають жертвами шахраїв. У 2023 році кількість шахрайських операцій у фінансовому секторі зросла на чверть і досягла 272 тис. При цьому загальна сума збитків склала 833 млн гривень за рік, що на 73% більше, ніж у 2022 році.

Як повідомляє Національний банк України, в середньому за одну незаконну транзакцію шахраї привласнюють 3065 грн, що на 39% вище за показник 2022 року (2200 грн). Шахрайство з платіжними картками торік найчастіше відбувалося через інтернет – 83% випадків від загальної кількості. Водночас лише 17% – через фізичні пристрої (PoS-термінали у торговельних мережах, банкомати, пристрої самообслуговування). Переважна більшість випадків шахрайства сталася через розголошення особистих даних самими постраждалими. 80% суми всіх збитків, завданих зловмисниками у 2023 році, припало на соціальну інженерію. Для порівняння у 2022 році цей показник складав 53%, зазначає видання DELO.UA.

Чому шахраїв стає все більше

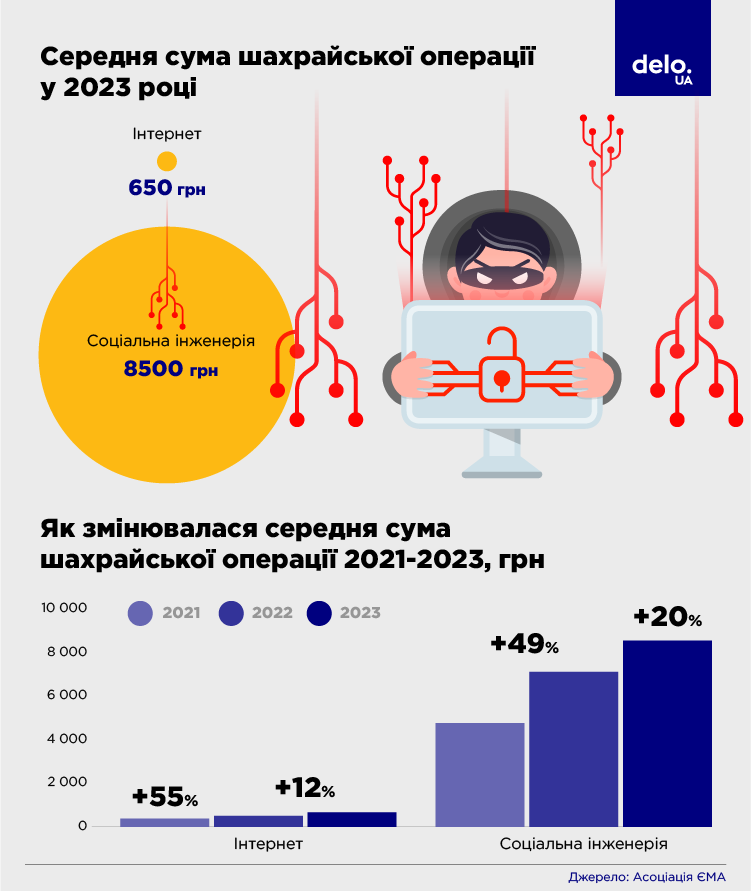

В асоціації ЄМА говорять, що середня сума шахрайської операції суттєво зросла за останні роки. У 2023 році середня сума шахрайської операції в інтернеті – мова йде про потрапляння на фішинговий сайт без додаткового впливу на людину – зросла на 12% і складає 650 грн. Середній показник по соціальній інженерії, яка передбачає додатковий вплив на людину, такий як дзвінки, повідомлення тощо – зріс на 20% і складає 8 500 грн.

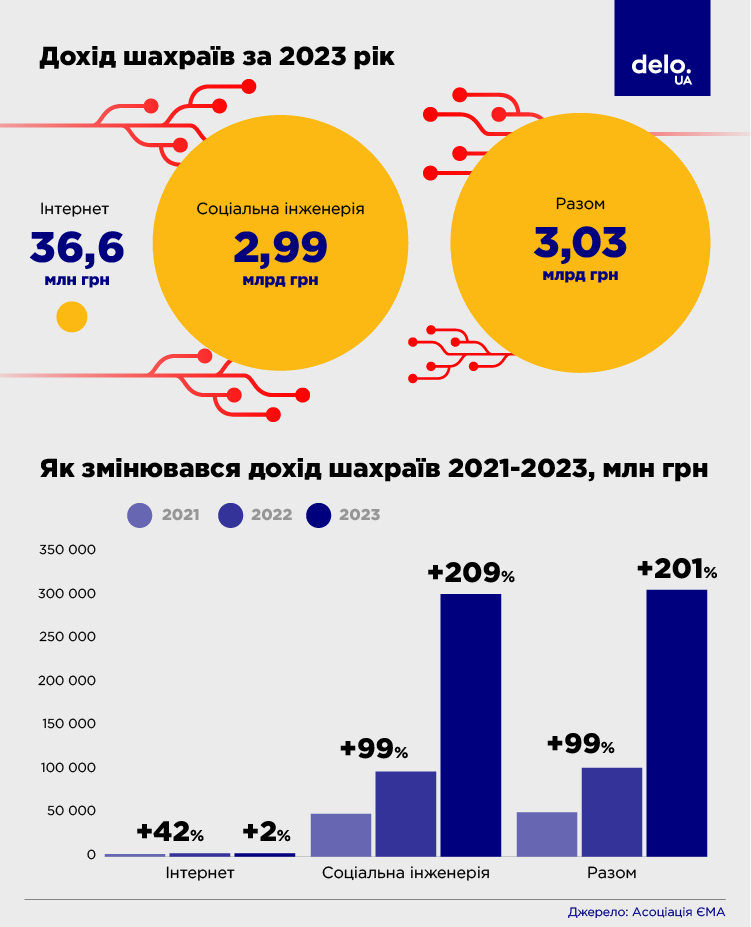

Дохід шахраїв у 2023 році виріс на 201%, порівнюючи з 2022 роком і вперше перевищив позначку у мільярд. 2,9 млрд шахраї заробили саме на соціальній інженерії.

Це відбулося завдяки грошовим мулам. Доходи падають і люди наймаються на таку роботу. Свої карткові рахунки, облікові записи вони продають шахраям. У 2021 році ми змогли виявити 1850 таких мулів, а вже у 2023 році – 10 820

Віддати свою картку коштує близько 300 грн, а дані до облікового запису – до 2 тис. грн. Цікаво, якщо розглядати портрет грошового мула – це громадянин чоловічої статі віком від 16 до 40 років.

Такий вид заробітку не лише незаконний, а й небезпечний. Адже після таких махінацій і продажів своїх даних – банки відмовляють клієнтам в обслуговуванні. А якщо це виявить кіберполіція, то людина вважатиметься співучасником злочину.

Денис Гавриков, начальник управління транзакційних продуктів Юнекс Банку, говорить, що наведена Нацбанком статистика доволі тривожна. Проте це не виключно українська проблема. Зловмисники постійно вдосконалюють схеми, вигадують нові. З кожним роком вони стають все менш технологічними з точки зору інновацій, але все більш вишуканими психологічно. Тому потрапити на гачок шахраїв може будь-хто.

За тією ж статистикою НБУ, минулого року близько 80% випадків шахрайства з картками українських банків були побудовані на схемах соціальної інженерії. Тобто зловмисники отримували гроші або доступ до рахунку за допомогою психологічного впливу на жертв у різноманітний спосіб. Все спрямовано на те, щоб змусити жертву самостійно віддати або чутливі дані картки, або доступ до фінансового номера телефону, або навіть просто перерахувати гроші шахраям.

“Можна розділити всі подібні схеми на два підходи: заманювання потенційних жертв спокусливими пропозиціями легкого заробітку, неймовірно низьких цін чи грошової допомоги. Та різноманітні загрози втратити акаунт в соцмережах, загублену через некоректну адресу доставки посилку, погрози переслідування силовими органами тощо. Але в усіх цих випадках найперша мета зловмисників – викликати в жертви відчуття катастрофічного браку часу для ухвалення рішення. Тому саме такі спроби мають викликати автоматичне занепокоєння та підвищену увагу”, – каже Гавриков.

Які схеми шахрайства найпопулярніші

За даними кіберполіції у 2023 році було виявлено 3600 кіберзлочинів. Підозру за них оголосили понад 1700 особам, що на 59% перевищує аналогічний показник у 2022 році.

Минулого року до департаменту кіберполіції надійшло загалом 209 382 звернень громадян. 9% з них (18 716) стосувалися дзвінків з фейкових банків, ще 7% (15 233) – фішингу.

Також у 2023 році було відшкодовано чимало збитків завданих кіберзлочинами, 6,4 раза більше ніж у 2022 р. – 44,5 млн грн.

Окрім цього, кіберполіція активно блокує фішингові посилання та сайти. У 2023 році заблокували 44,8 тис. фішингових посилань, які що мали на меті отримати персональною та банківську інформацію громадян, і більше ніж 2,1 тис. абонентів операторів телекомунікацій з кодами “044” та “094”, які використовувалися для телефонних дзвінків під виглядом представників банківських установ.

Денис Гавриков каже, що одна з найпопулярніших схем зимово-весняного сезону цьогоріч – так звана схема “загублена посилка”. Шахраї розсилають повідомлення з проханням уточнити адресу доставки посилки від неіснуючого чи відомого поштового оператора. Посилання, за яким пропонується перейти жертві, може бути різним, але у кожному випадку жертву спочатку просять ввести на фішинговому сайті коректну адресу, а потім сплатити за повторну пересилку нібито загубленої посилки символічну суму у 10-20 гривень.

Сума незначна, тож чимало жертв погоджуються, вводять у форму, що виглядає цілком автентично, номер картки, строк дії та CVV/CVC код. Ці дані шахраї використовують, щоб додати картку до гаманця GooglePay чи ApplePay. Щоб завершити цю операцію, їм потрібен ще пароль від банку. Його вони теж отримують від жертви, що сама вводить його у поле, думаючи, що підтверджує платіж за пересилку “загубленої посилки”. Після цього зловмисники кількома транзакціями переводять гроші на інші рахунки за допомогою сторонніх p2p сервісів з усіх куточків світу.

Асоціація ЄМА також виділила п’ять найбільш розповсюджених нових схем, які найчастіше використовували шахраї у 2023 році. Сюди ввійшла і згадана вище схема “вам посилка”. Для відстеження посилки радять не використовувати посилання з повідомлення про надходження посилки й завжди перевіряти правильність URL-адреси сайту перед введенням конфіденційних даних. На сайті ЄМА можна також перевірити підозрілий сайт, просто ввівши його адресу й отримавши всю інформацію про нього.

Ще один розповсюджений зараз вид шахрайства – це фейкові волонтери й священники, які збирають кошти у соціальних мережах. Тому експерти наголошують, що не варто донатити незнайомим людям в яких ви не впевнені. Окрім того, треба перевіряти інформацію і не робити бездумні репости неперевіреної інформації.

На третьому місці – шахрайство з грошовою допомогою. В месенджерах та соцмережах кібермародери під виглядом міжнародних організацій, соціальної платформи “єДопомога” та порталу державних послуг “Дія” пропонують громадянам, що постраждали від війни, отримати грошову допомогу, та заманюють на фішинговий сайт, де викрадають облікові записи користувачів онлайн-банкінгу та карткові реквізити. Нагадуємо, що всі послуги, які стосуються допомоги не розміщують на сторонніх сайтах, в телеграмі чи інших соціальних мережах. Інформацію про такі виплати можна дізнатися на державних сайтах чи у додатку Дія.

На другому місці – крадіжка акаунтів. Зловмисники розсилають сповіщення про те, що начебто ваш акаунт буде заблоковано. Для того, аби цього не допустити – треба перейти за посиланням та ввести особисті дані, паролі й т.д. Тому важливо мати двофакторну аутентифікацію на всіх акаунтів, не переходити за підозрілими посиланнями й пам’ятати, що інформацію про справжній стан акаунту не надсилають в особистих повідомленнях, а знайти її можна в налаштуваннях.

Перше місце займають гроші за лайки. Користувачам пропонують лайкати товари, відеоролики в YouTube/TikTok, оцінювати готелі, дивитися та оцінювати фільми. За це платять певні гроші, для того, аби втертися в довіру. Після цього людині пропонують оплатити певні послуги – бронювання готелю, купівлю квитків і т.д., обіцяючи, що потім кошти повернуть, але шахраї зникають разом з грошима. Заробити на цій схемі неможливо, можна лише стати співучасником злочину. Оскільки, отримуючи гроші за лайки та викуп товарів, — ви отримуєте гроші, вкрадені в інших людей.

В асоціації ЄМА кажуть, що до кіберполіції звертається багато військових, які постраждали саме від цієї схеми.

Анна Довгальська, заступниця голови правління ГЛОБУС БАНКУ, говорить, що в чотирьох з п’яти випадків карткове шахрайство пов’язане саме з розголошенням особистих даних клієнтів.

Поширені види карткового шахрайства:

- Сайти-клони. Злочинці створюють сайт-клон, який подібний до справжнього сайту, але з певною незначною варіацією в написанні, але з майже тотожним дизайном. Головним чином ці сайти пов’язані онлайн-магазинами, на яких використовуються платіжні системи. Мета таких сайтів – викрасти дані картки відвідувача ресурсу.

- Вішинг: телефонне шахрайство. Найчастіше шахраї телефонують буцімто від банку і “лякають” громадян блокуванням картки чи вимагають “перевірити дані” клієнта. Головна мета – в будь-який спосіб “заблокувати” критичне мислення та зіграти на страхах клієнта. Представники банку ніколи не телефонують з метою отримання персональних даних користувача карткою.

- Фішинг: розсилка повідомлень та листів. Електронні листи або SMS-повідомлення містять посилання на “шахрайські” сайти з вірусними вкладеннями.

- “Перемога” в лотереях. Зловмисники намагаються зіграти на інших слабкостях клієнта, пропонуючи отримати виграші в неіснуючих конкурсах-лотереях, але, щоб їх “отримати”, клієнту необхідно надати дані картки.

Експерти говорять, що більшість цих шахрайських схем приходить з росії й поступово розвивається. Так було зі схемою “гроші за лайки”, яку активно використовували в росії та зі схемою “голосування в конкурсах”, коли користувачів просили проголосувати за дітей в різних соцмережах, ввівши особисті дані.

Авторка: Анастасія Іщенко

Джерело: DELO.ua