Украденное доверие: рейтинг надежности банков

Частичная отмена моратория на досрочное изъятие вкладов и четкая некоррупционная программа поддержки банков позволят прекратить начавшееся саморазрушение отечественной банковской системы

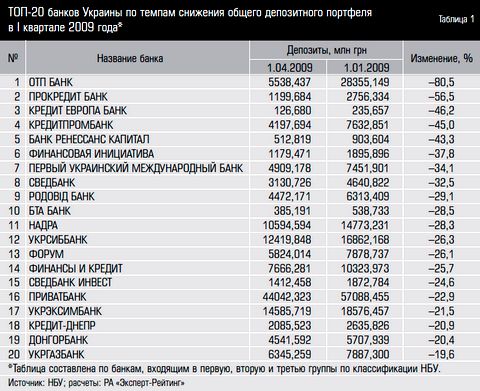

Ресурсная база банков продолжает таять. В январе-марте, по данным Национального банка Украины (НБУ), депозиты населения уменьшились на 11,5%, депозиты предприятий — на 15,2%. У некоторых фининститутов депозитные портфели похудели более чем вдвое, хотя такие банки не следует воспринимать как ненадежные. Многие финучреждения просто решили не привлекать дорогие ресурсы от населения и предприятий (под 12–15% годовых в долларах).

Они надеются на дополнительные вливания от материнских банков (стоимостью восемь-девять процентов годовых) или рефинансирование НБУ. Другие растеряли вкладчиков из-за неадекватной маркетинговой политики. К примеру, некоторые иностранные дочки не сразу сообразили сообщить вкладчикам о надежности своих материнских структур.

Однако в целом итоги I квартала неутешительны: в топ-двадцатке по снижению депозитов оказались крупнейшие фининституты страны. Происходит передел рынка — деньги частных и институциональных вкладчиков перетекают к государственным банкам и иностранным дочкам с высоким уровнем внешней поддержки.

Курс на саморазрушение

Хотя Национальный банк Украины уверяет, что банковская система вошла в кризис, располагая запасом прочности, анализ официальной статистики говорит об обратном. За последние четыре года соотношение депозитов и кредитов снизилось с 93 до 49%. То есть банки стали всё чаще выдавать ссуды за счет заемных средств, привлеченных за рубежом. Кроме того, до кризиса около 70% депозитов юридических и физических лиц были номинированы в национальной валюте, в то время как более половины кредитов выдавалось в иностранной валюте.

Доля депозитов до вотребования всё еще меньше, чем до кризиса

Как только обменный курс гривни начал падать, вкладчики стали забирать деньги из банков и переводить свои сбережения в иностранную валюту. Средства многих граждан перекочевали с депозитов в банковские ячейки. В связи с масштабным оттоком вкладов НБУ ввел 11 октября 2008-го мораторий на их досрочное изъятие.

Это ограничение остается в силе, поскольку регулятор опасается ажиотажного изъятия депозитов из банков и притока гривневой ликвидности на валютный рынок. Однако из-за сохранения моратория (пусть он и не оформлен должным образом юридически) проблемы на рынке депозитов только усугубляются. Вследствие ухудшения состояния многих фининститутов Национальный банк в марте вынужден был увеличить объемы рефинансирования по программе финансового оздоровления.

Вполне естественно, что вкладчики не торопятся нести деньги в банки, из которых их тяжело забрать. Уровень недоверия к финансовым учреждениям сейчас превышает 80%, тогда как еще пару лет назад, напротив, свыше трех четвертей граждан банковским учреждениям доверяли. Люди, отважившиеся принести деньги в банк, оставляют свои сбережения в основном на счетах до востребования. Например, в УкрСиббанке отмечают повышенный спрос на депозит «Активные деньги», позволяющий без ограничений снимать деньги, в VAB Банке — на аналогичный карточный продукт «Активные сбережения».

Если к началу нынешнего года доля депозитов до востребования снизилась до 17,9%, то по итогам I квартала она приблизилась к 20%.

Доля депозитов до вотребования всё еще меньше, чем до кризиса

Мы прогнозируем, что в случае продления моратория доля вкладов до востребования в структуре депозитов населения к концу года вырастет до 40–50%. От этого пострадает банковская ликвидность, а значит, и кредитование экономики.

Действие моратория на досрочное изъятие вкладов моментально ощутил на себе рынок жилой и коммерческой недвижимости, превратившись в место перераспределения ресурсов между банками. Это происходит так: люди забирают свои сбережения из нестабильных финучреждений и тратят их на подешевевшие в долларовом эквиваленте квартиры, автомобили и другие товары. Продавцы, получив деньги за свой товар, спешат рассчитаться с банками, а те, в свою очередь, погашают синдицированные кредиты и еврооблигации. Такой алгоритм означает истощение ресурсной базы и способствует самоуничтожению банковской системы.

Ресурсная база усыхает

Однако вместо отмены моратория и вливания в систему ресурсов, которые вселили бы в частных вкладчиков и нерезидентов уверенность в стабильности банковской системы, финучреждения в апреле получили новую установку — всячески пытаться реструктуризировать внешние долги, чтобы не допустить сильного давления со стороны финансового счета платежного баланса на обменный курс.

Неудивительно, что в сложившейся ситуации международные рейтинговые агентства повышают вероятность странового дефолта и снижают рейтинги украинских банков. Обстановку нагнетают банковские лоббисты, выступающие против отмены моратория и не желающие идти на компромисс.

По нашему мнению, сторонники моратория беспокоятся не столько о безопасности системы, уже прошедшей испытание резкой девальвацией гривни, сколько защищают интересы определенной группы финансовых учреждений (прежде всего государственных банков и фининститутов с украинскими акционерами), удерживающих на счетах благодаря мораторию от 50 до 70 млрд гривен депозитов населения. Пока действует мораторий, банки могут не повышать процентные ставки по старым гривневым вкладам, получая возможность платить по ним 15–17% годовых, и размещать ресурсы под 30%. Однако очевидно, что в целом система от продления моратория теряет ресурсы.

Извечный вопрос

Банковская система обречена на снижение объемов кредитования и требует оперативного вмешательства государства для того, чтобы остановить этот процесс. Сейчас регулятор обязан действовать рыночными, но не совсем стандартными методами. Мы предлагаем десять шагов, последовательная реализация которых нормализует работу банковской системы уже до конца 2009 года.

Частичная отмена моратория рекомендовалась Советом НБУ еще в феврале, однако правление не решилось даже на частичную отмену моратория по новым депозитам (внесенным в банки после октября 2008-го). Правительство по-прежнему не способствует увеличению надежности государственных банков и популяризации их услуг среди населения. Исполнительная власть открыто решает свои энергетические проблемы за счет госбанков.

Тайной за семью печатями, как и раньше, остается система рефинансирования финучреждений. Национальный банк так и не объяснил публично, почему одним банкам в период кризиса было предоставлено рефинансирование, а другим — нет. Некая избирательность наблюдается и в вопросах рекапитализации. Претензии к системе гарантирования вкладов, предъявленные Всемирным банком, также появились не на ровном месте.

Активов Фонда гарантирования вкладов физических лиц явно не хватает даже для того, чтобы погасить задолженность перед вкладчиками проблемных фининститутов, где уже работает временная администрация, не говоря уже о более жестком сценарии развития кризиса. Нелогично также и то, что ликвидацией банковских учреждений занимается НБУ, а выплатами вкладчикам — Фонд гарантирования вкладов.

Нет сомнений, что регулятор должен в меньшей степени опекать банки со стопроцентным иностранным капиталом. Иностранцам следовало изначально дать понять: рефинансирование их дочерей в гривне со стороны монетарных властей будет ограничено. И наконец, центробанк обязан внедрить более прозрачный механизм отбора банков, которые получают право обслуживать бюджетные организации и пенсионеров.

Мы не верим, что Национальному банку удастся до конца 2009 года реализовать хотя бы треть из перечисленных мер. Для большинства решений необходимо тесное взаимодействие и взаимопонимание с правительством, чем НБУ похвастаться не может.

В итоге украинские банки ожидает длительный период стагнации отрасли, который будет сопровождаться сокращением розничных подразделений, уменьшением количества фининститутов и, скорее всего, увеличением доли иностранного капитала в банковской системе страны. Чтобы быстро преодолеть банковский кризис, сектору необходимы реформы и жесткое регулирование, которое может быть осуществлено только при условии централизации политической власти и отсутствии банковских лоббистов в профильных комитетах парламента или Совете НБУ. Кроме того, Национальный банк нуждается в идеологической переориентации регулирования: пока в центральном банке страны будут подыгрывать банкам, а не защищать интересы частных вкладчиков, доверие к системе не вернется.

Десять шагов по восстановлению доверия к банкам

|

№ п/п |

Суть |

Цель преобразований |

| 1 | Частичная отмена моратория на досрочное изъятие новых депозитов | Позитивный сигнал для частных вкладчиков, означающий возвращение доверия населения к банкам |

| 2 | Повышение роли государственных банков и укрепление их авторитета среди населения. Назначение независимых топ-менеджеров, прекращение использования госбанков для финансирования проблемных отраслей | Позволит создать «тихую гавань» для частных вкладчиков |

| 3 | Обеспечение рефинансирования банков, испытывающих временные трудности с возвратом депозитов населению | Позволит спасти банки, столкнувшиеся с временными трудностями |

| 4 | Прозрачная и понятная рекапитализация проблемных банков | Позволит спасти банки, которые испытывают серьезные проблемы, снизит нагрузку на Фонд гарантирования вкладов физлиц |

| 5 | Реформирование системы гарантирования вкладов физических лиц. Увеличение активов Фонда гарантирования вкладов физлиц, в том числе за счет международной помощи. Совершенствование системы размещения средств фонда | Позволит увеличить объем Фонда гарантирования вкладов физлиц в несколько раз, повысит эффективность защиты населения от банкротств фининститутов |

| 6 | Создание системы гарантирования банковских вкладов для страховых компаний и кредитных союзов за счет прибыли банков и небанковских финансовых институтов | Укрепит доверие к банковской системе со стороны небанковских компаний финансового сектора |

| 7 | Внедрение системы лицензирования и квотирования для внешних заимствований коммерческими банками | Сделает невозможным повторение ситуации 2008 года, когда объем заемных ресурсов банков превысил объем депозитов, привлеченных ими, а также даст НБУ инструмент влияния на размер внешнего долга банковской системы |

| 8 | Полное снятие моратория на досрочное изъятие депозитов. Закрепление в национальном законодательстве максимального срока моратория на досрочное изъятие вкладов на уровне не более двух-трех месяцев | Будет способствовать возвращению доверия к банкам со стороны населения и позволит избежать ошибок 2008 года в будущем |

| 9 | Внедрение специального ограничительного механизма рефинансирования НБУ дочерних структур банков с участием иностранного капитала | Банки со стопроцентным иностранным капиталом должны иметь ограниченную поддержку со стороны монетарных властей Украины |

| 10 | Введение прозрачной и понятной системы отбора банков для обслуживания бюджетных организаций и выплат со стороны Пенсионного фонда на основе независимых рейтинговых оценок | Позволит резко сократить количество ситуаций, когда бюджетные деньги и средства внебюджетных фондов оказываются в проблемных банках |

Источник: «Эксперт»

Виталий Шапран (Главный финансовый аналитик, заместитель директора рейтингового агентства «Эксперт-Рейтинг»), журнал Эксперт

Tweet