Сколько может стоить ПриватБанк Украине

3500 грн на одного жителя Украины, озвученные Нацбанком – это довольно оптимистичный расчет стоимости национализации Приватбанка. К этому расчету включено только сумму облигаций внутреннего государственного займа, выпущенных Минфином, но не учтено процентных расходов по ним. С учетом объявленного транша в 38.5 млрд грн, общая сумма расходов государства на докапитализацию банка составит 155.3 млрд грн.

Деятельность любого банка, даже такого гиганта как ПриватБанк, сводится к одной функции – перераспределению средств от тех, у кого их избыток (вкладчиков) к тем, кто в них нуждается (заемщикам). При этом проценты по выданным кредитам вместе с другими доходами (комиссии и т.п.) должны покрывать расходы банка по депозитным процентами, операционные расходы и потери от невозврата кредитов. В итоге, после осуществления всех расходов, акционерам остается какая-то часть дохода, которая называется прибылью.

Сколько на самом деле кредитов связанным лицам? Следует отметить, что 97% или 100% – цифры, которые озвучивались Нацбанком, касаются лишь портфеля кредитов компаниям. Около 35 млрд грн кредитов населению и малому бизнесу не рассматриваются при вычислении этих показателей.

На конец 2015 года предыдущие аудиторы подтвердили цифру кредитов связанным лицам в объеме 41.5 млрд грн или 19% от общей суммы чистых кредитов, включая встроенные деривативы по ним. Представители регулятора неоднократно заявляли, что кредиты были выданы формально не связанным с финансово-промышленной группой компаниям, которые затем переводили средства на реальные бизнесы, в том числе за рубежом. По формальным признакам, предприятия, которые фактически можно назвать промежуточными звеньями в механизме финансирования бизнеса бывших акционеров, не соответствуют критериям международных стандартов отчетности (IAS24). В этом плане отечественная методология более строгая, чем международная, в плане определения инсайдеров банка, и учитывает финансовую креативность украинского бизнеса.

Аудит финансовой отчетности предусматривает, что менеджмент банка готовит финансовую отчетность, а аудиторы – ее подтверждают. Это самый желанный вариант для любой компании, которая проходит аудит. Если же проверяющие считают, что в отчетности должны быть другие цифры, или в ходе аудита было невозможно получить подтверждение их правильности, аудиторская компания выражает так называемое модифицированное мнение. Аудиторы не имеют права составлять финансовые отчеты компаний, они могут только проверять их и высказывать мнение относительно правильности отражения реального состояния дел компании в этих отчетах.

В любом случае, задачей менеджмента было посчитать размер задолженности инсайдеров перед банком, а аудиторов – проверить. В тексте аудиторского заключения указано, что полученной информации недостаточно, чтобы подтвердить правильность указанной в отчете суммы инсайдерских кредитов в 10.7 млрд грн по состоянию на 19 декабря – дату национализации.

Отдельный вопрос – почему новый менеджмент не подал аудиторам отчет с правильной, по их мнению, цифрой по инсайдерам, а вынужден был пользоваться данными, полученными от предыдущего руководства Приватбанка?

Сколько всего кредитов на балансе Приватбанка и насколько они плохи?

Из многочисленных медиасообщений могло сложиться впечатление, что неизвестно, каков объем кредитов, выданных банком, и какова дыра в балансе. Это не совсем соответствует действительности, скорее, есть проблемы с коммуникацией сложных понятий.

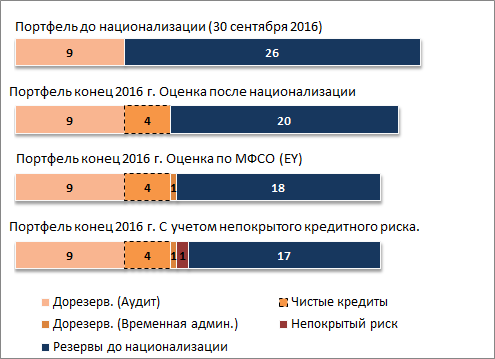

До национализации, кредитный портфель состоял из почти 190 млрд грн кредитов юридическим лицам и 35 млрд грн задолженности физических лиц. Именно к кредитам населению, среди которых львиную долю занимают кредитные карточки и другие потребительские кредиты, претензий меньше всего. Это та сфера деятельности, в которой Приватбанк был особенно хорош до национализации, и, хочется надеяться, не потеряет этой компетенции в будущем. Хотя и в этом сегменте реальное качество активов оказалась несколько хуже, чем декларировалось до национализации.

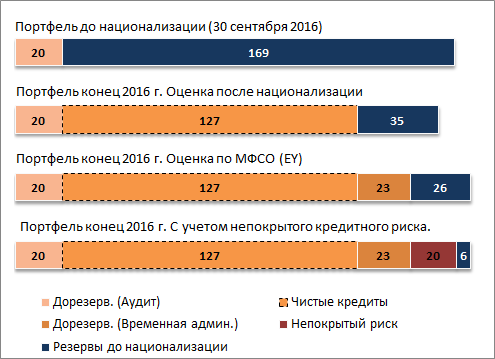

Основная проблема заключалась в портфеле кредитов юридическим лицам. Предыдущие аудиторы банка (PWC) в отчете 2015 года отмечали, что значительная часть кредитов была выдана под залог будущей выручки, корпоративных прав на этих заемщиков и взаимные гарантии. Такое обеспечение не удовлетворяло регулятора, поскольку в случае прекращения обслуживания долга, фактически не было имущества, которое банк мог бы взыскать с заемщиков. Погашение такой задолженности зависело от доброй воли заемщиков и в любой момент могло прекратиться. Складывалось впечатление, что банк не действовал в этом случае как классический банк, потому что не был заинтересован в реальном обеспечении будущего возвращения кредитов.

Фактически перед Приватбанком был поставлен ультиматум: или кредиты переводят на операционные компании с достаточным обеспечением или банк признают неплатежеспособным. На решение проблемы инсайдерской задолженности Привату, как и другим банкам, было предоставлено 5 лет.

В октябре-ноябре 2016 года, перед национализацией, банк осуществил транфсормацию кредитного портфеля на сумму 137 млрд грн (подтвержденная аудитом). В результате этих операций были заменены заемщики, валюта кредита на гривну, сроки погашения были продлены до 2024-25 годов, а ставка снижена до 10.5% – ниже стоимости привлечения банком депозитов. Нацбанк такое развитие событий не устроило, поскольку его требования не были выполнены – вместо одних нефункционирующих компаний появились другие, но реального залога по кредитам не было. Очевидно, после этого введение временной администрации в банк стало вопросом времени.

Первая после национализации оценка имела результатом доформирование резервов по корпоративным кредитам на почти 130 млрд грн. Аудит EY подтвердил несколько большую (на 23 млрд грн) сумму резервов, хотя и не подтвердил периода, когда они фактически возникли. Не в первый раз международные стандарты оказываются более снисходительными, чем отечественный подход. По методологии НБУ, непокрытый кредитный риск по корпоративному портфелю составляет более 190 млрд грн, что на 20 млрд грн больше, чем резервы, сформированные по МСФО. На покрытие этих 20 млрд разницы и направляется новый транш докапитализации.

Финальная оценка кредитов юридическим лицам – почти в 30 раз меньше той, которую показывал банк до национализации. Фактически регулятор и новый менеджмент говорят «эти кредиты ничего не стоят». Возможна ли ситуация, когда такая оценка является сверхнизкой (хотя и подтвержденной аудиторами), и за счет будущей дооценки этих кредитов банк сможет демонстрировать прибыльную деятельность? Да, но для этого нужно заставить предыдущих акционеров начать платить по своим долгам.

Рис.1. Как менялась оценка портфеля кредитов (юридические лица)

Источник: собственные расчеты автора на основе данных финансовых отчетностей банка и презентации Александра Шлапака

Рис.2. Как менялась оценка портфеля кредитов (физические лица)

Источник: собственные расчеты автора на основе данных финансовых отчетностей банка и презентации Александра Шлапака

Сколько стоит национализация

В декабре 2016 года первый чек за национализацию банка в сумме 29.4 млрд фактически оплатили прежние акционеры банка и связанные с ними юридические и физические лица, а также независимые институциональные инвесторы. Значительно большую часть бремени спасения банка взяли на себя налогоплательщики.

3500 грн на одного жителя Украины, озвученные Нацбанком – это довольно оптимистичный расчет стоимости национализации Приватбанка. К этому расчету включено только сумму облигаций внутреннего государственного займа, выпущенных Минфином, но не учтено процентных расходов по ним.

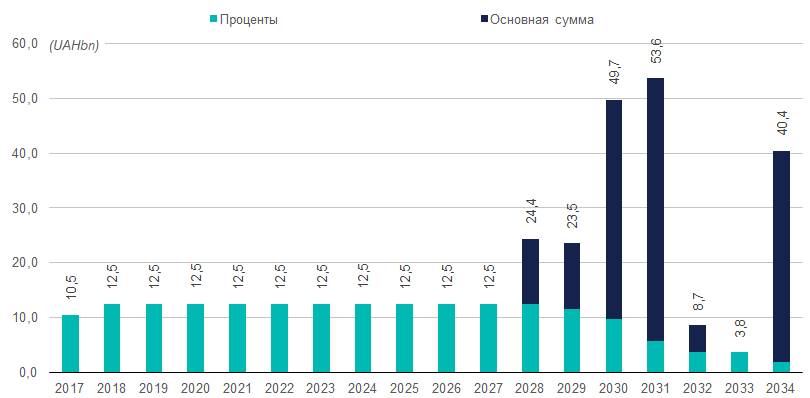

С учетом объявленного транша в 38.5 млрд грн, общая сумма расходов государства на докапитализацию банка составит 155.3 млрд грн. Будущие процентные платежи составят еще 184.5 млрд грн. При численности населения в 42.6 млн человек, общая сумма расходов составит 8000 грн на 1 гражданина. Кроме того, часть выпущенных облигаций индексированы к изменению курса доллара. С момента выпуска этих ценных бумаг курс доллара снизился на 80 копеек. Но в будущем, в случае роста курса выше 27 долларов, расходы бюджета будут расти на 2.7 млрд грн на каждую гривну роста курса. Учитывая, что погашение этих индексированных ценных бумаг приходится на 2028-2032 годы, оценить влияние этого фактора пока невозможно.

Табл.1. Четыре этапа докапитализации Приватбанка государством

|

Период |

Сумма, млрд грн |

Ставка купона |

Индексированные |

|

Декабрь 2016 |

43.0 |

10.00% |

Нет |

|

Декабрь 2016 |

64.0 |

6.00% |

Да |

|

Февраль 2017 |

9.8 |

6.00% |

Да |

|

Июль 2017 |

38.5 |

9.80% |

Нет |

Рис.3. График погашения докапитализационных ОВГЗ и процентов по ним

Может ли эта сумма расходов государства на спасение Приватбанка вырасти?

К сожалению, да. Наибольшей угрозой являются иски кредиторов банка, чьи средства были списаны в капитал банка. Любая сумма, которую банк будет вынужден компенсировать – это его убытки. Кроме того, как и любой субъект хозяйствования, банк не застрахован от негативного финансового результата в будущем – как по объективным, так и по субъективным причинам.

Могут ли расходы на Приватбанк уменьшиться? Да. В первую очередь, если оценка имущества, перешедшего на баланс банка в 2016 году на 21.3 млрд грн, и юридические права банка на него будут подтверждены. Тогда сумма последней докапитализации в 38.5 млрд грн будет уменьшена до 16 млрд грн. Учитывая будущие процентные платежи, это уменьшит общие расходы налогоплательщиков на 42.7 млрд грн – почти на 1000 грн в расчете на 1 жителя.

Но самым главным фактором для сокращения финансового бремени для налогоплательщиков является погашение ранее выданных кредитов компаниями, связанными с бывшими акционерами банка. Без этого Приватбанк не сможет существовать как полноценный банк, ведь проценты по депозитам населения фактически будут платиться из госбюджета, то есть самим акционером. Это совсем не та классическая модель функционирования банка, о которой говорилось в начале этой статьи.

Автор: аналитик ICU Михаил Демкив, VoxUkraine

Tweet