Банк «Дельта»: за рекламными «понтами» кроется бардак

ООО «КБ «Дельта» утаивает от клиентов реальный размер процентов, которые они будут платить, взяв там кредит. Клиенты отвечают банку взаимностью, «кидая» его на заемные деньги. «Отбить недостачу» руководство «Дельты» пытается, вступив в переписку с корреспондентом «Украины криминальной». Это – прямой путь к банкротству.

С наступлением кризиса пошли разговоры – мол, банки беззащитные, любому агрессору ничего не стоит посеять панику среди вкладчиков, отчего любой банк тут же развалится. А история с «Проминвестбанком» – тому подтверждение, да и не только она. Действительно, банки сейчас переживают не лучшие времена, но рискну предположить, что с мировым кризисом это никак не связано. Причины здесь порождены здесь же, у нас, причем в большинстве – самими же банками. Например, истерическая выдача кредитов на все, что угодно, хоть на палку колбасы, ради чего наши банкиры с панической скоростью внедряли скоринговые системы оценки платежеспособности клиента.

А если кто не знает, что это такое – объясняю: когда от вас для получения кредита требуют только паспорт и код, а все остальные формальности сводятся к заполнению странной анкеты – на ее основе и определяется вероятность того, что вы вернете кредит. Понятное дело, сработало это, как всегда, – люди у нас смекалистые до «легких денег», а сами скоринговые системы не отработаны. И в приватной беседе любой сотрудник банковской службы безопасности расскажет, что невозвраты платежей по скоринговым кредитам составляют до 50 процентов.

Но как же банки получают прибыль с этих убытков? Отчасти за счет скрытых процентов, которые прямо в договоре кредита не указаны – расчетно-кассовое обслуживание, штрафы, пени… Это давно известно. Но не процентами едиными, есть же и другие способы.

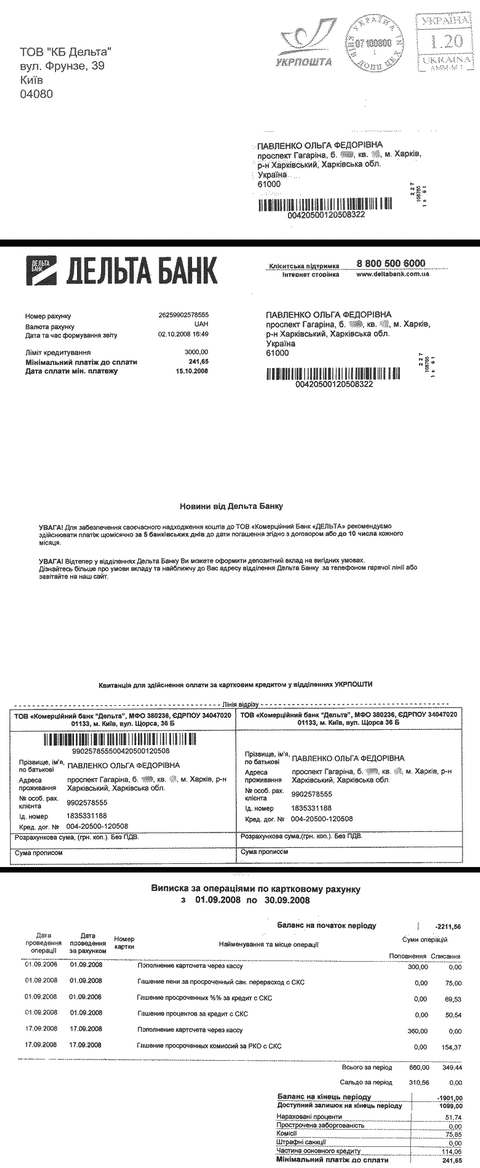

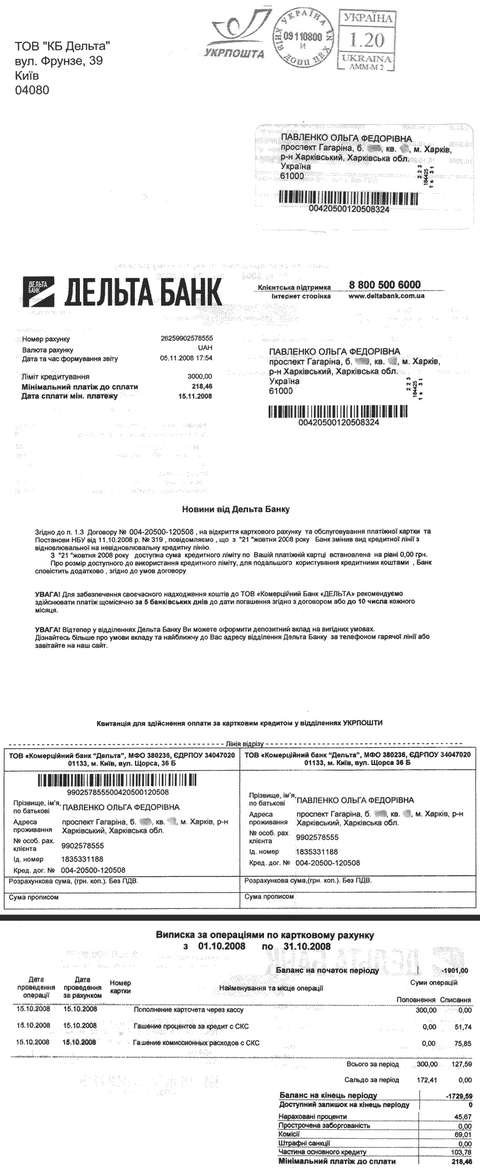

С лета мне домой стали приходить извещения от ООО «КБ «Дельта» на имя некоей Павленко Ольги Федоровны с отчетами по состоянию ее кредита и напоминаниями о необходимости уплаты очередного взноса. Первое впечатления не произвело – могло быть просто ошибкой почты или сотрудника банка. Второе извещение просто валялось в подъезде. Третье уже насторожило, и мать пошла на почту, попросила больше извещений не присылать, поскольку никакой Ольги Павленко в нашей квартире не было с момента постройки дома. Но извещения все равно приходили с завидной регулярностью.

Для начала я поинтересовался, действительно ли в Харькове есть Павленко Ольга Федоровна. Оказалось, что есть. И зарегистрирована эта гражданка по улице Псковской, 45. Поскольку само название улицы даже отдаленно не напоминает проспект Гагарина, на котором проживает автор этих строк, речи о случайной описке быть не может. Возможно, банк стал жертвой мошеннических проделок?

С этой мыслью я отправил электронное письмо через форму обратной связи на сайте банка. И даже удостоился ответа – мол, банк инициировал запрос клиенту, ко мне претензий не имеет и надеется на понимание ситуации. Но вскоре после ответа пришло очередное извещение, и тогда стало отчетливо ясно, что мой адрес в кредитном договоре оказался совсем не случайно.

Службы безопасности в банках существуют вовсе не для охраны персон их топ-менеджеров. Отыскать должника, который прячется, выяснить, отчего он не возвращает кредит, обеспечить возврат занятых денег – вот задачи СБ. А еще от безопасности требуется не допустить получения кредитов по липовым документам, проверить платежеспособность заемщиков – одним словом, предупредить выдачу денег тем, кто заведомо их не вернет.

И если служба безопасности эти функции не выполняет, банк терпит убытки, что больно бьет по карманам его вкладчиков. То есть, доверять такому банку свои деньги категорически нельзя, разве что есть желание распрощаться с ними навсегда. И получив информацию о том, что один из клиентов обманул банк, хотя бы и в мелочи, его СБ должна бы немедленно проверить всю подноготную заемщика. Но только не «Дельта Банк»!

После того, как банк получил мои письма и даже ответил на них, извещения на имя Ольги Павленко присылать мне на дом не прекратил. Пришлось отправиться туда лично и с бумажным письмом в двух экземплярах. Но оказалось, что в этом банке никто не имеет понятия ни о ведении делопроизводства, ни о действующем законодательстве вообще. И, в частности, о Законе «Об обращениях граждан».

Девушка-менеджер письмо приняла и даже на копии расписалась, но по поводу входящего номера и штампика развела руками – мол, зарегистрировать его не может, поскольку входящий номер будет проставлен в центральном офисе, куда она отправит письмо электронной почтой. А для решения проблемы по существу, по ее словам, необходима также ксерокопия моего паспорта и идентификационный код – словно для оформления кредита, о котором я вряд ли что узнаю. А последующий ответ на электронное письмо из банка уже был довольно раздраженным:

«Позвольте сообщить, что данный адрес был указан Клиентом Банка во время заключения Договора, как адрес доставки корреспонденции.

Согласно условий Договора, именно Клиент имеет право информировать Банк про изменение контактной информации.»

А если клиент укажет в качестве обратного адреса Банковую, Кабмин, Мариинский дворец или Кремль – туда тоже «Дельта» будет письма присылать? И тут я решил поинтересоваться репутацией банка, историями, в которых он и его хозяева были замешаны. И таких нашлось превеликое множество.

По поводу отсутствия делопроизводства выяснилось, что его руководители закупили и внедрили систему электронного документооборота Naumen Service Desk, которая, якобы, повысила качество IT-поддержки офисов. И, надо понимать, о том, что бумажные документы никто не отменял, в «Дельте» решили позабыть. Одно время шли разговоры о продаже банка «стратегическому инвестору», но учредитель «Дельта Банка» Николай Лагун явно пожадничал, оценив свое детище в миллиард долларов, и «стратегические инвестиции» проплыли мимо.

Зато самыми большими инвесторами оказались простые заемщики, о проблемах которых много материалов подготовило информационное агентство «Экономические новости». За что коллеги получили иск о возмещении ущерба, якобы нанесенного деловой репутации банка, в размере 100 тысяч гривен. Оказалось, что банк утаивает от клиентов реальный размер процентов, которые они будут платить, взяв там кредит.

Впрочем, об этом пишут и сами заемщики – об изменении условий кредитования по банковскому хотенью, о постоянно возникающих проблемах, о звонках и угрозах, о неизвестно откуда появляющихся долгах уже после полной выплаты кредита и процентов. Проблемы, имеющие место в кредитном обществе «Фаворит», так ничему и не научили – ни Николая Лагуна, ни Елену Попову.

Их, поскольку они и создавали злополучный «Фаворит», а затем – ООО «КБ «Дельта», открытый пенсионный фонд «Дельта», ООО «Экоинжиниринг», ЗАО «Страховая компания «Брама життя», предприятие со стопроцентным иностранным капиталом «Брама-консалтинг», учредитель которого – кипрская оффшорка «Роминус менеджмент лимитед» – надо понимать, также участвует в «схеме».

И, наконец, тема, которую смело можно номинировать на тему года – учредитель ООО «КБ «Дельта» Николай Лагун намерен участвовать в покупке «Проминвестбанка». Того самого, который некие неизвестные злоумышленники вдруг стали банкротить. А затем некие малоизвестные доброхоты кинулись скупать… Вопрос: чем одни отличаются от других?

После такого обилия информации и разглагольствований руководства банка о том, что они и далее будут развивать кредитование населения, станут пользоваться сетью банкоматов сети «Евронет» (на собственную денег не хватает после «покупки» «Проминвестбанка»?), остается впечатление, словно «Дельта Банк» всеми правдами пытается загнать в долги все население Украины.

И хорошо, если только правдами. Ибо, если вдуматься в тот факт, что банк никак не обеспокоился, узнав, что клиент его надул, можно предположить, что ситуация с самого начала таковой и была намечена. Формально клиента найти невозможно, и если он не возвращает кредит, надо обращать взыскание на его имущество.

Имущество, понятно, тоже неизвестно где, но есть адрес – мой адрес. А может, и не только мой – неизвестно ведь, сколько таких липовых кредитных договоров банк оформил. И вот в гости к людям, которые никогда не имели никакого отношения к ООО «КБ «Дельта», направляется банк со своими коллекторами. Должок, мол, имеется, три тысячи гривен – так Вы квартирку, будьте добры, отдайте, мы Вам после продажи вернем сдачу, авось Вам на троллейбус и хватит.

А то, что в рекламе банк показывает, какие у него сотрудники шустрые – не стоит воспринимать буквально. Пока одни на съемках роликов мух ловят, другие в жизни охотятся за чужим имуществом. И эта охота ведется не только всеми правдами, но и всяческими, как видим неправдами.

Сергей Ермаков, «Харьков криминальный», специально для «УК»

Tweet