Какие валюты останутся на плаву после кризиса?

По данным МВФ, в последнее 10 лет мировая структура использования валют в качестве резерва следующая: 65,6% американский доллар, 24,9% евро, 3,7% фунт стерлинга, 3,6% японская иена, все остальные – 2,2%. Однако проблемы в американской и европейской экономиках вновь поставили вопрос о будущем резервных валют. В чем же лучше хранить свои сбережения?

Доллар пока выигрывает от проблем, с которыми столкнулась мировая экономика. В условиях долгового кризиса в ЕС и падения цен на нефть американская валюта продолжает играть роль резервной. Ведь, несмотря на сокращение покупательной способности доллара и высокого дефицита торгового и платежного баланса, экономика и политика США остается одной из самых предсказуемых, в отличие от Евросоюза, Китая и, тем более, стран БРИКС.

По данным МВФ, в последнее 10 лет мировая структура использования валют в качестве резерва следующая: 65,6% американский доллар, 24,9% евро, 3,7% фунт стерлинга, 3,6% японская иена, все остальные – 2,2%. Однако проблемы в американской и европейской экономиках вновь поставили вопрос о будущем резервных валют. Иными словами, государства по всему миру опять стоят перед выбором, в чем лучше хранить свои сбережения.

Евро: Берлин не сдается

Саммит ЕС 23 октября внес определенный оптимизм в ближнесрочные перспективы еврозоны. Главам государств и правительств объединения удалось достичь принципиальных договоренностей по антикризисному пакету (кредиты Греции, рекапитализация банков, помощь для Италии, Испании и другим странам, находящимся в зоне риска). Окончательные решения должны быть приняты 26 октября.

В то же время саммит с еще большей силой поставил вопрос о будущем самого союза и еврозоны. Внешне интеграция только усиливается. Помимо расширения полномочий Европейской комиссии в финансовой сфере (вплоть до«полуавтоматического» применения санкций к странам-нарушителям макроэкономической и бюджетной дисциплины и предварительной «защиты»госбюджетов в Брюсселе перед представлением их в национальных парламентах), будет создано Европейское экономическое правительство (ЕЭП). На деле же, правительством названы регулярные саммиты, на которых планируется обсуждать проблемы и перспективы еврозоны. Общим будет только спикер правительств (избирается на 2,5 года вместе с президентом ЕС).

Но самый главный и конфликтогенный аспект новой структуры – это то, что собираться на саммиты будут именно представители 17 стран, входящих в зону евро. Таким образом, де-факто, хотя и мягко, вводится двухъярусная система управления в Евросоюзе. Тогда как «за бортом» остаются 10 стран. Основным лоббистом данного решения выступила Германия, которая предлагает под него и под другие антикризисные меры пересмотреть договора ЕС. Экономическая эффективность такого решения пока неясна: слабые экономики, входящие в зону евро, никуда не исчезают, а вот политические риски растут. Уже раздаются голоса о создании странами ЕС, не входящими в зону евро, альтернативного правительства, которое будет проводить свои саммиты одновременно с ЕЭП.

Все это делает среднесрочные перспективы евро довольно туманными. А об усилении роли европейской валюты как резервной и говорить не стоит.

Доллар остается в действующем резерве?

Двойственная ситуация складывается вокруг доллара США. С одной стороны, руководство Федеральной резервной системы (ФРС) продолжает настаивать, что американская валюта останется сильной. Кроме того, сохранится ее ведущая роль в мировой экономике (впрочем, глава ФРС Бен Бернанке делает оговорку «в течении некоторого времени»).

С другой стороны, ФРС придерживается политики низких процентных ставок, что приводит к увеличению денежной массы, а вместе с этим – к потенциальным инфляционными рисками и ослаблению курса доллара. Последнее, кстати, в умеренных дозах может положительно сказаться на увеличении экспорта из США (а значит, может поддерживаться главным финансовым регулятором).

Наконец, отдельно стоит сказать о политическом факторе. Его минимальное или, по крайней мере, предсказуемое влияние на финансовую и валютную политику является главным преимуществом доллара как резервной валюты. Но события лета, когда именно из-за внутриполитического противостояния США оказались в шаге от технического дефолта, поколебали безусловную веру в эффективность американской политической системы. А ведь в следующем, 2012 году – президентские выборы. И как говорят сами американцы – это хорошее время для плохой политики, и плохое время для хорошей.

Так или иначе, прогнозы об утрате американского долларом статуса основной резервной валюты и ведущего средства расчета в мировой торговле пока не оправдываются. Скорее, наоборот, – приходится констатировать, что доллар сохранил свои позиции. Но плохая новость в том, что сохранение позиций стало результатом того, что у других валют, которые могли бы потеснить доллар, дела еще хуже.

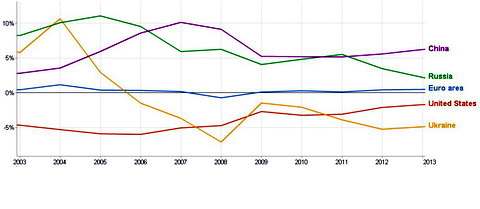

Диаграмма 1

Платежный баланс

Источник: Международный валютный фонд

Юань и другие: никто никуда не спешит

Единственное исключение из этого правила – китайский юань – не может конкурировать с американской валютой по причине закрытости внутреннего финансового рынка, непрозрачности и малопредсказуемости валютной политики китайских властей.

Валютный курс юаня к доллару традиционно является предметом жестких переговоров на высоком уровне между США и КНР. Вашингтон, исходя из своей стратегии сильного доллара, подталкивает Пекин ко все большему укреплению курса юаня. Однако последнее может нанести ущерб наращиванию экономического и экспортного потенциала Китая, поскольку либерализация валютной политики привнесет в экономику риски из мировой хозяйственной системы.

В то же время, экономическая экспансия Китая естественным образом подталкивает к расширению применения юаня в качестве расчетной единицы. В дискуссионном докладе аналитиков МВФ «Интернационализация валют растущих рынков: риски и выигрыши» (опубликован 24 октября) отмечается, что принимая во внимание размеры экономики и увеличивающуюся роль в торговле, именно китайская валюта имеет все шансы войти в ряд валют глобального использования (в случае открытия рынка капиталов). Тогда как, например, российский рубль или бразильский реал могут рассчитывать на усиление региональной роли подобно австралийскому и канадскому доллару.

Гривня: обвал приходит незаметно?

Перспектива украинской валюты традиционно неопределенна. Первые лица государства излучают уверенность в ее стабильности, а оппозиция, наоборот, пугает дефолтом. По факту, Минфин и Госказначейство в сентябре испытывали трудности с обеспечением своих обязательств в гривне. Официальное объяснение – кассовый разрыв и нежелание обменивать находившиеся на счетах доллары ($2 млрд.). А бывший первый замглавы Минфина Игорь Уманский видит здесь системные проблемы. При этом, обращая внимание на $3 млрд., которые НБУ потратил на удержание стабильного курса гривни, И.Уманский уверен, что регулятор должен был начать мягкую девальвацию гривни еще летом.

Согласно же данным, опубликованным НБУ 24 октября, дефицит текущего счета по итогам сентября был на уровне $1 млрд. Причем за 9 месяцев 2011 г. в сравнении с АППГ он вырос более чем в 10 раз: $5,5 млрд. против $506 млн. И, судя по прогнозам, будет расти. Дефицит сводного платежного баланса в сентябре достиг $2 млрд. (также из-за ослабления курса евро на 1,2 млрд. сократились золотовалютные резервы в долларовом выражении). Не добавляет оптимизма и опережающее сокращение годовых темпов роста экспорта (в августе 36,1%, в сентябре 26,8%) по сравнению с импортом (в августе 33,7%, в сентябре 30,9%).

Диаграмма 2

Дефицит текущего счета

Источник: Национальный банк Украины

Нервозность населения увеличивают и неуклюжие инициативы Нацбанка. Введение паспортного режима при обмене валюты лишь сыграла на руку паникерам. А последовавшее решение о том, чтобы отложить полноценное введение нового режима – только продемонстрировало, что НБУ, как минимум, плохо просчитывает последствия своих решений или его руководство просто оторвано от реальной жизни миллиона украинцев.

Примечателен метод определения потенциала девальвации рубля, предложенный рядом российских инвесткомпаний. Необходимо объем денежной массы разделить на золотовалютные резервы. На основании августовских показателей у россиян получилось 40 рублей за 1 доллар, при этом курс держится на уровне 30-31 рублей, а верхняя планка плавающего коридора определена в 37,5 рублей.

Если данный метод применить к украинской ситуации, то 660 млрд. грн. денежной массы необходимо поделить на $35 млрд. золотовалютных запасов, в результате чего получается 18,8 грн. за доллар. Естественно, эта цифра не означает возможный курс, скорее, показывает степень риска.

Рост рисков констатирует и рейтинговое агентство Fitch, которое на прошлой неделе ухудшило прогноз долгосрочных рейтингов дефолта эмитентов Украины в национальной и иностранной валюте, находящихся на уровне «B», с«позитивного» до «стабильного». Примечательно, что на официальном уровне украинские власти демонстрирует олимпийское спокойствие, как будто проблемы не существует.

В складывающейся ситуации будущее гривны зависит либо от сотрудничества с МВФ (кстати, 25 октября его миссия возобновила работу в Украине), либо от кредитов и ценовых уступок по газу со стороны РФ (еще 11 октября премьер Н.Азаров обещал, что в течение двух недель будут достигнуты новые договоренности с Россией по газу, а 25 октября он уже говорил про месячный срок). И если действующей власти, неуклонно теряющей поддержку внутри страны и за рубежом, в ближайшее время не удастся достичь реального, а не на словах, прогресса хотя бы на одном из указанных векторов, то девальвация национальной валюты неизбежна.

Автор: Владимир Головко, Центр политического анализа, ugmk

Tweet