Автомобиль после «тотала»: что делать, если страховая компания признала конструктивную гибель авто

В некоторых авариях, к счастью, «гибнут» только машины, и тогда владельцам (если, конечно, их транспортные средства были застрахованы) приходится обращаться за возмещением убытков в страховую компанию. При этом если конструктивные повреждения машины признаются не подлежащими восстановлению (в водительском обиходе – «тотал»), то владельца ждет длительная, как правило, процедура выплаты страховки.

Поэтому важно знать, что может ожидать автовладельца, если страховая компания признает его машину не годной для восстановления.

Страховая компания, которая страховала попавший в ДТП автомобиль, обязана, согласно договору, выплатить возмещение ущерба, возникшего в результате ДТП. Чтобы оценить размер ущерба, автомобиль отправляют на СТО, где специалисты составляют калькуляцию – сколько будет стоить восстановление автомобиля.

И если стоимость восстановления – больше половины полной страховой суммы, страховая компания проводит еще одну экспертизу – для большей точности. Большая точность нужна потому, что при стоимости восстановительного ремонта от 60–75 процентов (в разных СК по-разному), страховая компания может признать конструктивную гибель автомобиля.

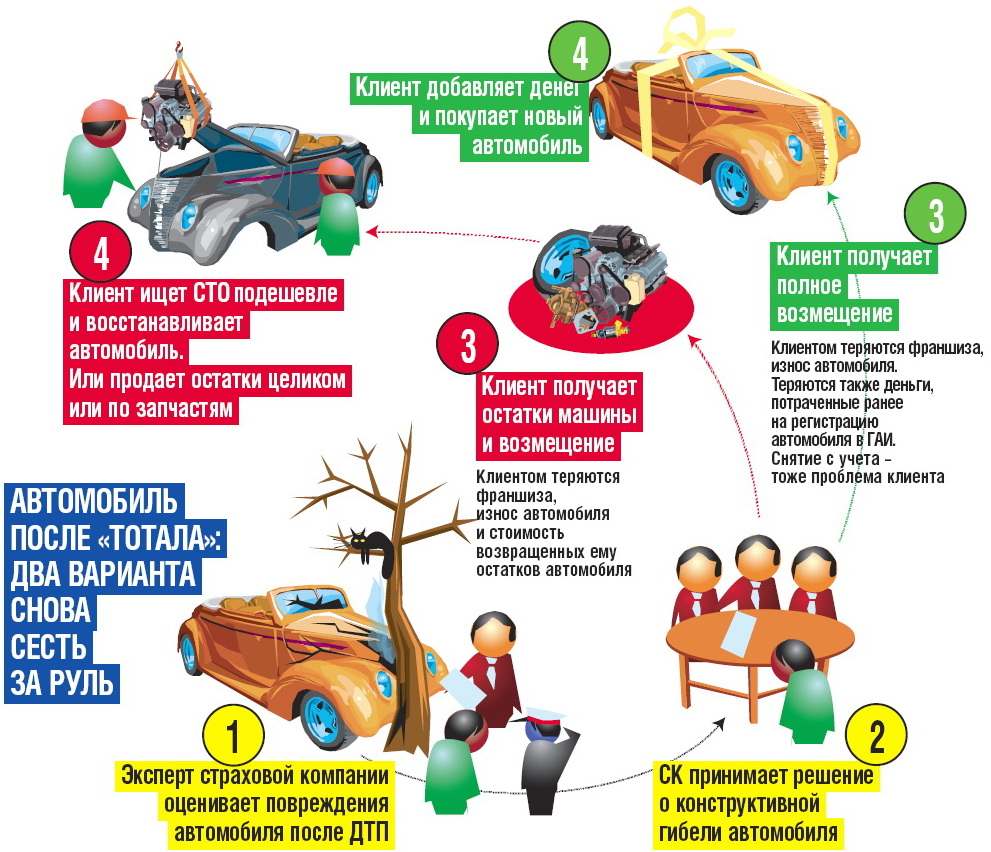

Дальше может быть два варианта развития событий, причем некоторые страховые компании предоставляют клиенту право выбрать приемлемый для себя вариант возмещения убытков по «тоталу», а некоторые это решение принимают сами – за клиента.

Вариант первый. Страховая компания платит клиенту полную сумму, предусмотренную договором, за вычетом франшизы и износа автомобиля (если это есть в договоре). Клиент получает деньги только после оформления своего отказа от прав на автомобиль.

Причем снятие автомобиля с учета – это проблема и расходы автомобилиста. Теряются также деньги, которые были потрачены на регистрацию автомобиля. Этот вариант является основным, если машина – кредитная. В таком случае клиент также теряет и все деньги, которые были потрачены на оформление кредита.

Вариант второй. Клиент желает забрать остатки автомобиля – для этого проводится оценка стоимости этих остатков. Эта сумма вычитается из полного страхового возмещения, опять же минус франшиза, износ. Остатки автомобиля можно продать в автомастерские, где из них смастерят отличный товар, – и на базар. Можно распродать машину по частям или попытаться восстановить на недорогом СТО – при этом нет расходов на снятие– постановку на учет в ГАИ.

Автомобиль после «тотала»: два варианта снова сесть за руль

(кликните на рисунке, чтобы увеличить)

Личный опыт

«Хорошо, что страховая отказалась списывать в «тотал» мою машину»

Владимир НАГАЦКИЙ, предприниматель:

– Ранним летним утром ехал по Виноградарю, улицы еще пустынны, некоторые светофоры еще в ночном режиме были. И так получилось, что на пустом перекрестке умудрился попасть в ДТП. Хорошо, что никто серьезно не пострадал – у меня пара царапин, у оппонента тоже не было серьезных проблем. Но обе машины превратились в хлам. У меня и второго участника ДТП машины были полностью застрахованы. Моя страховая направила меня на СТО для оценки стоимости восстановления моей машинки.

Станция официальная, и мне насчитали 73 тыс. грн ущерба. Занес эту калькуляцию в свою страховую компанию, они посчитали и сказали, что эта сумма ремонта превышает 75 процентов стоимости машины, а это считается полным уничтожением машины. Но через пару дней они направили на СТО своего эксперта, который насчитал ущерба уже на 59 тыс. грн – то есть «тотала» нет, – и соглашались выплатить только эту сумму.

Я не специалист спорить со страховыми компаниями, потому нашел СТО, мастера которого взялись восстановить мою машинку за эти деньги. Почти полгода страховая компания перечисляла 59 тыс. грн. В результате езжу сейчас на этой машине. Пришлось сэкономить на подушке безопасности ($600) и на радиаторе кондиционера (еще $200). Подзаработаю немного – установлю. А страховая компания эта вскоре закрылась – так что мне еще повезло.

Автор: Дмитрий ЗАБАШТАНСКИЙ. Графика и ткст «ГАЗЕТЫ ПО-КИЕВСКИ»

Tweet