Как страховщики жизни обманывают клиентов и друг друга

Рынок страхования жизни, невзирая на рост, испытывает огромное давление со стороны налогового законодательства. Но гораздо больше он страдает от обмана страховщиками друг друга.

Киевский бизнесмен Александр Калушин уже не один десяток лет работает в страховом бизнесе. Свою карьеру он начал строить в «лихие девяностые», когда страхование развивалось совершенно бесконтрольно и попасть в этот рынок было очень просто. Спустя десять лет Калушин руководил одной из ведущих страховых компаний в сегменте страхования жизни.

Однако в 2008 году у страховщика сменились собственники, и отношения с ними не сложились. Поэтому страховщику пришлось искать пристанища в другой компании, но скитания оказались безуспешными. В итоге он, имея на руках обширную базу клиентов, а также украденные у нескольких коллег по рынку правила страхования, решил создать собственную страховую компанию.

Деньги на это были. К тому же удалось привлечь пару инвесторов, которым Калушин красиво пустил пыль в глаза и смог затащить их в свой проект. Задумка выглядела просто: учредить компанию, скопировать успешные страховые продукты конкурентов, сформировать штат агентов, которые за огромную комиссию, в разы превышающую среднюю по рынку, будут «пылесосить» премии и переманивать клиентов. При этом страховые договоры будут выписаны таким образом, что компания практически в любой ситуации сможет безнаказанно избежать выполнения обязательств перед страхователями.

Прошло три года. Бизнес Александра Калушина, несмотря на дерзкую схему, всё еще успешен: объем собранных платежей растет гораздо быстрее рынка. Правда, для достижения своей цели ему приходится платить голодным агентам всё больше и больше, отдавая вдвое больше полученных платежей. То есть если поступления за последний месяц составляют десять миллионов гривен, то на комиссионные уходит почти 20 млн гривен, а компания работает, что называется, «с колес», не формируя по факту реальных резервов для будущих выплат.

Спасибо банкам!

Внешне украинское страхование жизни выглядит более чем оптимистично. Так, за 2011 год сегмент лайфа вырос на 30%, объем привлеченных премий составил 1,3 млрд гривен. В нынешнем году эта тенденция продолжается. «За первое полугодие 2012 года рынок вырос на 40 процентов по сравнению с предыдущим аналогичным периодом», — отмечает актуарий (специалист по страховой математике) страховой компании (СК) «ИНГО Украина Жизнь» Владислав Махлай. А некоторые страховщики говорят и вовсе о росте на уровне 50–55%.

Однако если вникнуть в структуру премий, то оказывается, что с классическим страхованием жизни они связаны мало. Например, если в 2006 году в структуре страховых платежей на накопление приходилось около 90%, то сейчас — на треть меньше.

Для того чтобы понять, насколько страховщик зависим от банков, достаточно посмотреть на структуру его премий. Чем меньше поступлений от накопительных договоров, тем меньше компания «в рынке»

Дело в том, что основными генераторами премий на рынке стали банки, которые, испытывая дефицит «длинных» ресурсов, переключились на «чайники и холодильники» — на потребительское кредитование. Прирост объема этих кредитов, по прогнозам украинских банкиров, по итогам года составит четыре-пять процентов, хотя в целом совокупный кредитный портфель физлиц падает (на 6,5% за январь-август).

Понятно, что в этот сегмент ринулись и страховщики, став активными поставщиками своих продуктов заемщикам. Однако проблема в том, что накопительной опции в этих страховках нет, и они покрывают лишь риски смерти и инвалидности, являясь по своей сути рисковым продуктом. Так что лайфовые компании, которые понимают, что на накоплениях они много не заработают, уходят в банковский сегмент, подменяя при этом реальное страхование жизни рисковым.

Для того чтобы понять, насколько страховщик зависим от банков, достаточно посмотреть на структуру его премий. Чем меньше поступлений от накопительных договоров, тем меньше компания «в рынке».

«Индивидуальное накопительное страхование сохраняет тенденции к росту на уровне до десяти процентов. И при этом необходимо учесть, что рост обеспечен, в том числе, платежами по старому портфелю с учетом индексации», — объясняет заместитель председателя правления СК «Оранта-Жизнь» Рустем Галиев. Проще говоря, накопительное страхование, учитывая инфляцию, колебания курса и потребительские настроения, практически не растет. Кроме того, не стоит забывать о том, что корпоративные клиенты бегут из лайфовых компаний, словно крысы с тонущего корабля. А это серьезно бьет по бизнесу страховщиков, так как именно за счет крупных компаний и корпораций им удавалось поддерживать пусть и небольшой, но рост.

Сбор убил лайф

Но так было до конца 2010 года, потому что с 1 января 2011 года вступили в силу изменения в Закон «О сборе и учете единого взноса на общеобязательное государственное социальное страхование». Закон ввел обязательное начисление на страховую премию, которую платит работодатель, 36,8% единого социального взноса (п. 1 ч. 1 ст. 4).

И если по итогам первого полугодия 2010 года доля корпоративного страхования жизни составляла 23%, то по итогам первого полугодия 2012-го она сжалась до 8,3%. «Более половины рынка «свернулось» — договоры разорваны, платежи редуцированы или уменьшены. Клиенты не понимают, почему за их инициативу создать дополнительные социальные гарантии их обязывают еще уплатить единый социальный взнос (ЕСВ), притом что заключали они такие договоры еще без этого дополнительного налога», — отмечает Галиев.

Эта норма действительно стала настоящим ударом ниже пояса. «После вступления в силу налоговых изменений, которые обязали предприятия начислять ЕСВ на страховые премии, доля корпоративных клиентов в новом бизнесе нашей компании упала как минимум на 20 процентов», — признается генеральный директор СК «PZU Украина Страхование жизни» Збигнев Шолыга. Работодатели и без того не особо охотно соглашались на дополнительные траты на страхование жизни, а когда нагрузка на их бюджет выросла из-за введения ЕСВ еще почти на 40%, стали массово отказываться от этого продукта.

В итоге страховщики ищут любые выходы из сложившейся ситуации. Кто-то пытается выкручиваться легально. Например, один из путей — это перевод договоров, действовавших к моменту введения нормы свыше пяти лет, в статус оплаченных (то есть когда клиент перестает вносить по страховке премии и страховая сумма не увеличивается, но при этом страховая защита продолжает действовать). Также компании стараются некоторые договоры перевести в статус «пенсионных», к которым уплата ЕСВ пока что не относится.

Однако некоторые игроки рынка, учитывая сложности с привлечением клиентов, которые лишь усугубляются оттоком в корпоративном сегменте, выбирают совсем иную стратегию. «Из сравнительно новых проблем можно назвать агрессивный демпинг», — подчеркивает председатель правления СК «Юпитер Виенна Иншуранс груп» Руслан Васютин.

Не менее распространена перекупка агентов за счет безосновательно завышенных в разы комиссий. Разумный размер комиссии, с учетом тех затрат, которые вычитает страховая компания, а также отчислений в страховые резервы, не должен превышать 15–20%.

Более того, вознаграждение выплачивается только при условии, что клиент внес сумму страховой премии. А если представить, что средний размер платежа по накопительным договорам редко превышает 3,5–4 тыс. гривен, добиться агрессивной работы от агента, который будет получать за каждый заключенный договор менее тысячи гривен, вряд ли удастся.

Особенно учитывая тот факт, что для того чтобы добиться согласия клиента расстаться с деньгами на 10–20 лет, с ним придется встретиться не раз и не два. Поэтому, дабы мотивировать продавцов, страховщики не только завышают комиссии в пять раз. «Недобросовестные игроки платят агентам сто процентов страхового платежа. И даже выше», — отмечает Владислав Махлай.

Некоторые компании доходят до того, что выплачивают комиссионные «авансом» за весь период действия договора страхования. «В текущем году аппетиты таких компаний выросли — они выплачивают до 240 процентов комиссионных в первый год. Это не ошибка или безумие, это разновидность финансовой «пирамиды» для выполнения плана по фиктивным сборам премий», — рассказывает председатель правления СК «УСГ Жизнь» Оксана Голеншина.

Например, клиент должен уплачивать страховой компании в течение десяти лет оговоренную сумму ежегодно. Соответственно, агент будет получать минимум 30% своих комиссионных ежегодно по факту получения страховщиком денег от страхователя. Но компании поступают иначе: они плюсуют комиссионные, допустим, за первые пять лет действия полиса, и платят их агенту сразу же. А это — 150% страховой премии. Если же компания пообещает агенту 100% премии за каждый год, ей придется «раскошелиться» на 500%!

И это еще не всё. «Агентам обещают комиссию «по второму кругу» за перевод клиентов в другую компанию, причем часто клиент совершенно не понимает происходящего и не подозревает о своих потерях, а иногда даже не знает об этом. Агент просто дает ему «другие реквизиты»», — рассказывает Голеншина.

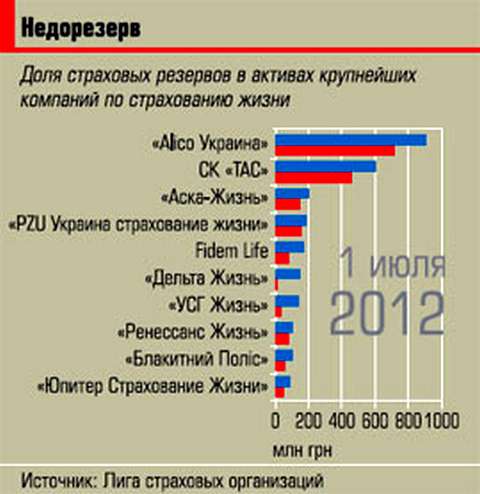

По сути, страховщик отдает агенту незаработанные деньги. Ведь нет гарантий того, что спустя два-три года клиент не расторгнет договор. Поэтому компании придется искать дополнительные средства для выплат агентам, либо залезать в свои резервы, которые на деле являются деньгами клиента и неприкосновенным капиталом. По оценкам самих страховщиков, таким «баловством» занимается треть рынка страхования жизни.

В плену глупого оптимизма

Получается, что на будущее рынка страхования жизни вряд ли можно смотреть с большим оптимизмом.

Во-первых, его развитию мешает вышеописанная схемность этого бизнеса, вовсю эксплуатируемая страховщиками. Хотя, к примеру, идея о лицензировании агентов существует уже давно. Такая система работает в США, где агенты сдают экзамены для подтверждения своего профессионального уровня и оплачивают свою лицензию. А еще там существует база, куда занесены все агенты, имеющие право работать в сегменте лайфа.

Появление подобного механизма у нас позволило бы отзывать или приостанавливать лицензии недобросовестных агентов, а также помогало бы страховщикам отслеживать «перебежчиков», которые мигрируют из компании в компанию в поисках более высоких комиссионных. «У рынка могут появиться новые перспективы после принятия новой редакции закона о страховании. Большие изменения будут и в деятельности посредников, например, вводится понятие их профессиональной ответственности за собственную деятельность», — подчеркивает Збигнев Шолыга.

Во-вторых, у украинцев существует недоверие к сложным для их понимания финансовым продуктам. Поэтому до сих пор этим видом страхования в нашей стране покрыто лишь около семи процентов населения, хотя в развитых странах он доходит до 90–100%. Быть незастрахованным там — всё равно, что не иметь крыши над головой.

В-третьих, палки в колеса рынку ставят законодатели. Например, введение того же ЕСВ с премий неоднократно отвергалось страховщиками. «Украинская федерация страхования подготовила рекомендации и описала ситуацию с проблемами, которые создало принятие Налогового кодекса, попросила правительство пересмотреть эти нормы, но не получила положительного ответа. Поэтому не приходится надеяться, что в обозримом будущем ситуация изменится», — считает глава правления СК Fidem Life Хайс Юкен.

И хотя по итогам года страховщики надеются на рост премий около 40–50%, то есть рассчитывают собрать почти два миллиарда гривен премий, за эту динамику можно поблагодарить лишь банки. Без них реальный прирост был бы в разы меньше, а если вспомнить отток корпоративных клиентов, рынок и вовсе ушел бы в минус. Причем если страховщиков не перестанут душить налогами, а сами компании не прекратят заниматься переманиванием клиентов и подкупом агентов, обвал на рынке обязательно произойдет. Не через год, так через два.

Будущее — за собственной агентской сетью

Ермек Кадырбаев, председатель правления компании SEB Life Ukraine:

— На сегодняшний день рынок добровольного накопительного группового страхования жизни находится в катастрофическом состоянии из-за ошибок и недальновидности законодательной и исполнительной власти. Если эта ситуация не будет исправлена, то этот вид страхования исчезнет. Кроме того, в Украине усложняют и тормозят развитие страхования жизни медленное продвижение пенсионной реформы, недостатки налогового и страхового законодательства.

Основным трендом рынка с 2011 года остается рост продаж страхования жизни и несчастного случая через канал банкострахования, связанный с потребительским кредитованием. Этот вид страхования обеспечивает основной прирост рынка, но поддерживать высокий уровень продаж данного вида сложно. С одной стороны, это краткосрочное страхование, поэтому нужно, чтобы банки постоянно выдавали большой объем потребительских кредитов. А с другой стороны, данный канал дистрибуции страховой компании нельзя назвать устойчивым, если только страховая компания и банк не являются родственными компаниями.

Еще одной тенденцией, которая, на мой взгляд, сохранится и во втором полугодии, является постепенный спад в развитии брокерского канала продаж и развитие канала собственной агентской сети. Методы, по которым работают брокеры, стали отставать от тенденций рынка, а потребитель стал более информированным и разборчивым. При данном подходе сами агенты, осуществляющие продажи, обладают низкой квалификацией и зарабатывают не так много. Поэтому брокерский канал продаж в будущем будет уступать долю другим каналам.

Собственная агентская сеть выгодно отличается тем, что здесь делается ставка на профессиональных агентов, которые качественно обслуживают клиентов, имеют портфель клиентов и получают за это хорошую комиссию. Изменения в законодательстве ведут к повышению требований при обучении и сертификации агентов. Всё это способствует улучшению восприятия профессии агента.

В целом мы ожидаем позитивных изменений на рынке в результате принятия нового закона о страховании. Надеемся, что будут более прозрачный рынок посредников, возможность инвестиционного страхования, поэтапная гармонизация с европейскими директивами по страхованию.

КОММЕНТАРИЙ

Светлана Крюкова

Жизнь как она есть

Лайфовое страхование на Западе является конкурентом корпоративным пенсионным планам и долгосрочным банковским кредитам. С помощью страхования жизни западный средний класс обеспечивает себе более достойные условия жизни на пенсии и финансовую помощь родственникам в случае безвременной кончины.

Основная выгода и смысл страхования жизни для работников и работодателей состоит в том, что соответствующие платежи производятся из налогов. А средства, которые аккумулируют лайфовые компании, — весомый источник долгосрочных инвестиций.

В Украине же всё это не работает: налоговых вычетов либо вообще нет, либо они неудобны, а бóльшую часть своих средств потенциальные страхователи жизни кладут на банковские депозиты. Корпоративное страхование, основа деятельности лайфовых компаний за рубежом, в Украине не развито. Их основные клиенты в нашей стране — это банковские заемщики, когда страховка продается в нагрузку к автомобильному или ипотечному кредиту.

В Украине объем операций по страхованию жизни на порядок меньше, нежели у классических страховщиков. По своей значимости лайфовые компании можно сравнить с негосударственными пенсионными фондами: сотни миллионов гривен — это капля в море. Неудивительно, что ни Национальный банк Украины, ни депутаты, ни общественность не проявили особой заинтересованности в создании Фонда гарантирования страховых выплат по договорам страхования жизни. Эта идея муссируется в информационном пространстве не первый год. На данный момент государством гарантируются выплаты только по «автогражданке». По всем другим видам страхования — если компания банкрот, страхователь остается один на один со своими проблемами.

Потенциальное банкротство даже самой крупной лайфовой компании — это в лучшем случае десятки тысяч пострадавших. Притом что бóльшая часть их вкладов, очевидно, будет возвращена за счет банковских депозитов. Да и самим лайфовым компаниям Фонд гарантирования страховых выплат ни к чему — много шума при лишних расходах.

Именно поэтому депутаты так долго принимают и всё никак не могут принять закон, утверждающий порядок функционирования такого фонда. Не так давно лайфовые страховщики проиграли очередной бой, так и не сумев отстоять необходимость создания специального Фонда гарантирования страховых выплат по договорам страхования жизни, который должен был появиться при Фонде гарантирования вкладов физических лиц.

Национальная комиссия по регулированию рынка финансовых услуг, Национальный банк, законодатель и страховщики всё никак не могут договориться, кто должен сделать первый взнос, а также какой размер ежегодных отчислений должны платить страховщики. Не найден также компромисс в вопросе стоимости администрирования такого фонда.

Немного деталей. Законопроектом предусматривался механизм компенсации выплат клиентам по страхованию на дожитие в случае, если лайфовую компанию ликвидируют. Предполагалось, что фонд будет создан за счет разовых вступительных взносов страховых компаний (в размере 20 тыс. гривен), а также регулярной, раз в полгода, последующей платы за членство — компании будут перечислять 0,5% от собственных валовых страховых премий.

По такому принципу гарантируются банковские вклады. Но лайфовым страховщикам показалось, что эта цена слишком высока. Они обратились за советом-помощью в Национальный банк, попросив регулятора создать в структуре существующего Фонда гарантирования вкладов физических лиц отдельный департамент, который бы взял на себя администрирование будущего фонда страховых выплат. Но НБУ отказал, а участники рынка в очередной раз особо и не настаивали.

Автор: Павел Харламов, журнал ЭКСПЕРТ

Tweet