«Пойду лучше повешусь»: как мошенники в Беларуси банкротят людей, а им за это — ничего

«У меня зарплата — 300 рублей (1 рубль – 13 гривен). Или вы из меня все вытрясите, или они придут и убьют — всё одно, пойду лучше повешусь!» — это слова реального человека, директора продовольственного магазина в одном из небольших белорусских райцентров, которая в результате схем, речь о которых пойдет ниже, задолжала лизинговой фирме почти 20 тысяч рублей.

Этой, переполненной безнадежностью, фразой она отвечала на вопрос официальных кредиторов, почему не платит за приобретенные в лизинг телевизор и мобильник, которых у нее, к тому же, и нет — они уже давно проданы мошенниками с наваром в сотни долларов.

Сколько белорусов положили деньги в карман мошенникам, не скажет никто — может, их тысячи, а может, десятки тысяч.

В чем здесь дело?

Если вы живете в многоквартирном доме, то видели объявления: «Деньги в долг! Всем! Только паспорт!» Вряд ли в стране найдется подъезд, на который не наклеено вот такой пестрой бумажки.

Фото сделано на улице Максима Танка в Минске.

Даже если вы и не думали пользоваться услугой, то следует знать, что вас уже пытаются обмануть: никаких денег «в долг» никто не дает, на самом деле схема работает совсем иначе.

Если вам очень срочно понадобились деньги и от безнадеги вы набираете номер из такого объявления, то вам предложат с паспортом подойти в ближайший магазин бытовой техники или телефонии: МТС, «Пятый элемент» и т. д. — в зависимости от суммы.

Сколько вам нужно? 2500 рублей? Приобретаете мобильник в лизинг за 5000 рублей, сразу на выходе из магазина отдаете его каким-то дельцам, получаете деньги и разбежались — вот как это работает. Выплачивать стоимость мобильника — вам, а они продадут новую технику с фирменной гарантией по цене, чуть ниже рыночной, и заработают на вас тысячу долларов, в отдельных случаях еще и оставшись в памяти обманутого клиента финансовым рыцарем-спасителем. Если же вы из провинции, кстати, то не надейтесь даже на половину магазинной цены — получите треть.

Как работает эта схема, автор «Нашей Нивы» проверил на себе, представившись человеком, которому срочно понадобились 2000 рублей.

Долго искать «кредитора» не пришлось: по соответствующему запросу в интернете — море предложений, география — любой город страны.

На наш вопрос человек на другом конце попросил всего ничего — приехать в торговый центр Green с паспортом и немного подождать у стендовой рекламной машины.

На вид ему было лет 30, плотного телосложения, со слегка искривленным носом. Представился Дмитрием.

«С кредитной историей не было проблем? Где работаете?» — первый его вопрос.

Отвечаю для правдоподобности, мол, выплачиваю рассрочку в МТС за мобильник — «Это не считается. Работаете на хлебозаводе? Нормально».

Дмитрий (в красных шортах) у входа в магазин по продаже мобильной техники объясняет последовательность действий.

«Скажете, что работаете полгода, — продолжает делец. — Зарплата, секунду, посчитаю по платежам… Скажете, что зарплата у вас рублей 700, там не проверяют. На руки выйдет 1700, устроит вас? 2000 не получится, там всё поразбирали… Родители есть у вас? Если не хотите, чтобы им звонили, назовите номер друга, предупредите, пусть прикинется вашим братом. Ему позвонят из магазина, он пусть подтвердит, что вы работаете, а о вашей зарплате скажет так: «Я не знаю, рублей 700—800». Ему ничего не грозит, никакой материальной ответственности».

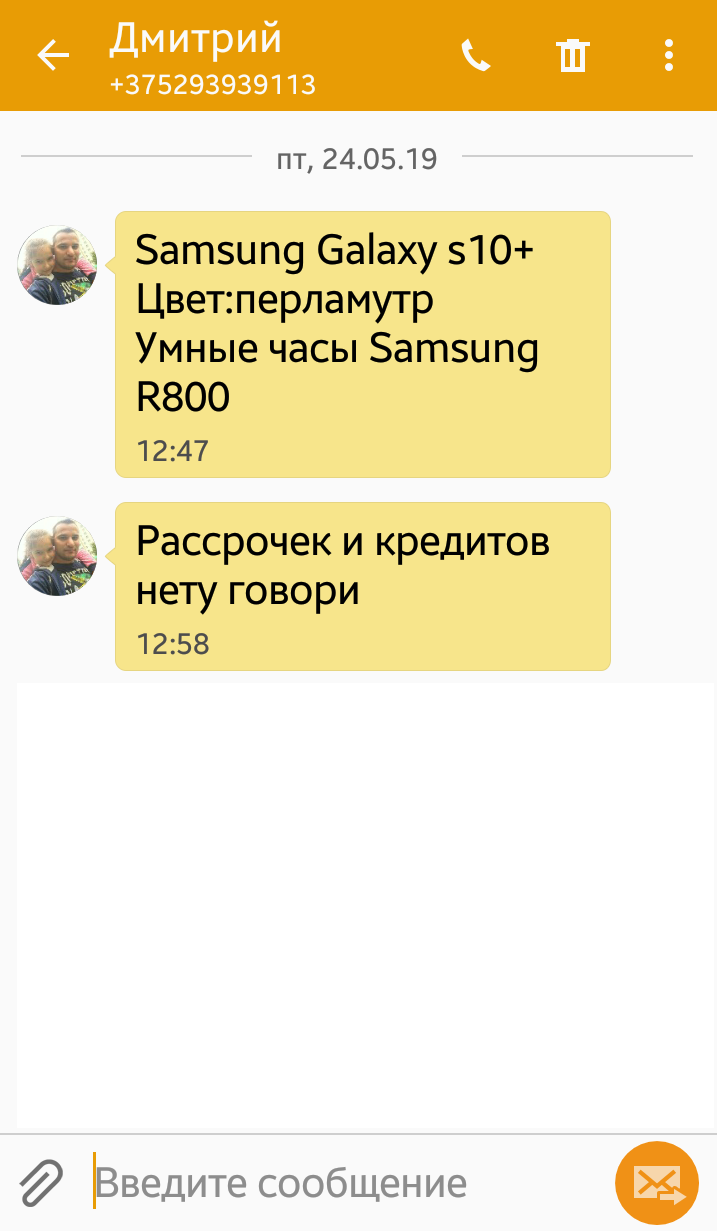

Вот такой ликбез провел Дмитрий. Видно, что делать акценты на важном и опускать всё несущественное он уже научился. Мы пока еще будто бы не совсем понимаем, что именно предстоит сделать, просим пояснить, ответ таков: «Взять в лизинг технику, название которой я пришлю эсэмэской». Дмитрий спрашивает номер и присылает сообщение: взять в лизинг нужно Samsung Galaxy A10+ и умные часы Samsung R800, стоит это все 3500 рублей.

На этом моменте «коммерсант» прокололся: прислал эсэмэску не с «рабочей» симки, по которой мы переговаривались, а с той, на которой у него мессенджеры. Благодаря этому мы в последующем установим его личность.

«Если спросят, для кого берешь, говори, что для себя: мол, давно присматривался. Мобильник бери в перламутровом цвете, это белый, если что. Будут предлагать дополнительные гарантии — отказывайся», — завершает он свой инструктаж.

— Так может вы со мной?

— Нет, я не пойду.

— Почему?

— Ну, со мной могут не дать.

— Почему?

— Ай, иди».

В ожидании клиента делец отправляется гулять по ТЦ.

Из содержания этого разговора можно заключить, что Дмитрий склоняет меня взять товар в лизинг и передать ему в обмен на некую денежную сумму.

Что же такое лизинг?

Это максимально простая система кредитования, когда даже не нужно предоставлять справки с работы, искать поручителей. Проверка платежеспособности минимальная.

Согласно договору лизинга, товар принадлежит лизинговой компании до того момента, пока вы не сделаете финальный платеж. Мобильник и часы, следовательно, не моя собственность, и Дмитрий об этом прекрасно знает.

В договоре с компанией прямо сказано: «Клиент не имеет права передавать товар во временное пользование или собственность третьим лицам». Ответственность такая: «В случае отчуждения товара в любой форме лизингодатель вправе потребовать уплаты штрафа в размере до 100%».

Иными словами, если человек просрочит выплату и лизинговая компания попросит его вернуть товар, а его не окажется, то 3500 рублей рассрочки превратятся в 7000 рублей, и это без учета штрафов за просроченные платежи и всего остального.

Это настоящая кабала. Даже с полученной «в долг» тысячей можно буквально за несколько месяцев задолжать десять в случае просрочки платежей.

Именно об этом говорила директор магазина, которую мы процитировали в начале статьи. Она взяла в лизинг мобильник и телевизор, которые и без того стоят как крыло самолета, получила втрое меньше, и вскоре оказалась должна лизинговой компании $10 000.

Но проблема значительно глубже, чем просто отношения между кредитором и заемщиком.

Если взглянуть на это с точки зрения государства и легальных предпринимателей, то что получается? Существует какая-то группа дельцов, которые пустили корни по всей стране, не платят налогов, не создают рабочих мест, не платят НДС, получая при этом сверхприбыль!

Где вы еще видели такой доход за день? Купить новый телефон с официальной, выданной магазином гарантией за 1000 рублей, при цене в 2000 рублей, а потом продать, пусть и за 1800 рублей. 800 рублей навара с одной только сделки!

Видно, белорусы утратили свою крестьянскую жилку — как можно отдать товар за полцены, если ты сам можешь продать его дороже?

В законодательстве нет реальных механизмов, по которым можно было бы привлечь таких дельцов к ответственности. И это вызывает в них ощущение полной безнаказанности и открытость поступков: полученный мошенническим путем товар они реализуют потом на различных интернет-площадках, в социальных сетях.

Иллюстрация «законности» происходящего: передать деньги в обмен на технику Дмитрий приглашает на парковку, подальше от чужих глаз, где нет ни души.

Отследить реальный объем такого серого демпингованного рынка на практике невозможно. Мы поговорили и с частными предпринимателями, и с лизинговыми компаниями.

Первые говорят, что нанесенный им ущерб в виде недополученной прибыли имеется, но оценить его тяжело, так как клиенты просто не доходят до магазина: «Какой дурак пойдет покупать телефон, в цену которого включены все сборы, если в интернете можно купить такой же, но дешевле?»

А могут ли оценить масштабы таких сделок лизинговые компании? Об этом мы попросили рассказать сотрудника компании, в которой мы оформляли телефон и часы.

Он говорит, что о схеме они знают и тоже несут убытки. А заинтересовались этим, когда одна из их работниц рассказала, как какой-то человек предложил ей новый айфон за содействие в заключении сделок — она должна была давать согласие на лизинг тем покупателям, которых этот человек приводит.

«Исходя из нашего опыта, сделки по схеме «Деньги в долг» заключаются на суммы, превышающие 500 рублей. Часть людей реально платит эти кредиты. Поэтому примем во внимание сделки на сумму более 500 рублей с неплатежеспособными клиентами.

Анализ сделок с сентября по декабрь 2018 года в четырех пунктах оформления договоров в Минске показал, что более 46% от всей задолженности составляет задолженность, образовавшаяся в результате схемы «Деньги в долг», — объясняет юрист компании.

Речь идет только об одном сетевом магазине, на деле же, в одном только в Минске их множество: салоны «МТС», «Велком», «Пятый элемент», «Электросила» и так далее, а кредитованием занимается с десяток организаций.

Пыталась ли компания обратиться в правоохранительные органы?

Да, и ничего не вышло.

«Правоохранительные органы отказываются возбуждать уголовные дела в отношении организаторов схем «Деньги в долг» из-за отсутствия состава мошенничества и наличия гражданско-правовых отношений. Органы государственного контроля, включая ДФР и налоговые инспекции, также не видят оснований проводить разбирательство по факту наличия в схеме «Деньги в долг» признаков незаконной предпринимательской деятельности, неуплаты налогов, легализации полученных преступным путем денежных средств. Вероятно, причина в том, что необходимо собрать достаточную доказательную базу, что долго и трудоемко. В итоге, никаких препятствий для деятельности таких лиц нет», — высказал свое предположение представитель компании.

Неужели действительно ничего нельзя сделать и такие мошенники будут и в дальнейшем безнаказанно наживаться, ничем не рискуя?

Вот что нам пояснил прокурорский работник, который просит не называть его имени.

«Эта схема изначально является незаконной, но доказать ее незаконность очень трудно — парадокс! — говорит он. — Какой здесь состав преступления? По-человечески, здесь явное мошенничество. Юридически же состав преступления будет тогда, когда будет доказано, что мошенник заставил человека взять товар, а потом отдать его за меньшую сумму, зная, что товар не принадлежит ему по праву собственности. Для этого необходимо заявление пострадавшего, так как дело по мошенничеству возбуждается в случае наличия пострадавших. Далее будет задачей доказать, действительно ли имело место принуждение, действительно ли мошенник наверняка знал, что человеку, у которого он забирает товар, техника не принадлежит. И вообще, вопрос к формулировке «в долг». Какой же это долг, если техника берется не как залог, а изымается? Здесь тоже есть признак мошенничества — человека сознательно вводят в заблуждение, обещая некую форму залога, хотя это не так. А с точки зрения, например, налоговых органов, чтобы возбудить дело, надо доказать неуплату налогов в крупном размере — это тысяча базовых величин, или 25 500 рублей, и это только налогов! Подсчитайте теперь, на какую сумму надо, чтобы было проведено сделок, и все это — одним человеком, и все это — зафиксировано».

«Но законы не высечены в камне раз и навсегда, они эволюционируют вместе с обществом, прецедентами новых преступлений и недостатками существующих систем. Были бы воля и запрос — такую мошенническую схему законодательно можно быстро криминализировать, чтобы следователи не ломали голову, как привлечь такого дельца к ответственности по всей строгости. Объективно следователю сегодня выгоднее заняться делом, в котором он видит перспективу, а не вот этим. Что касается объявлений в интернете, то здесь тоже все просто: спайс вы по интернету не купите, например. Вам такое объявление просто не покажут. Технически это просто», — добавляет прокурор.

Стоит также упомянуть, что когда журналист заключал сделку на мобильник и часы (впоследствии он ее расторг), одновременно рядом пытались оформить лизинг два человека, лица которых выдавали их образ жизни. Им, правда, в лизинге отказали.

Кстати, оператор поделилась с нами ухищрениями, к которым прибегают мошенники в отношении такой категории — маргиналов.

«В такую ловушку попадают не только люди условно пристойные, но наивные, — рассказала девушка-сотрудник. — Была история, когда ко мне за час пришло три человека, я отказала им в выдаче.

От руководства поступил вопрос: почему три отказа, если якобы люди работают, с анкетой все хорошо? Так они все в одном пиджаке были! Я так понимаю, что эти мошенники приводили каких-то алкоголиков и, чтобы придать им презентабельный вид, накидывали один и тот же пиджак и отправляли оформлять кредит.

Было очевидно, что возвращать кредит никто не собирался. На что бы эти люди пустили полученные ими суммы, тоже очевидно», — рассказала нам сотрудница лизинговой компании в одном из торговых центров.

Следует отметить, что такие договоры заключают и банки. Но есть нюансы: из-за специфики премирования сотрудников часто складывается благоприятная для мошенников ситуация.

«Палочная система в банковской сфере в некотором виде существует, она нужна и для мотивации. На практике это означает, что твоя зарплата будет зависеть от количества заключенных сделок, или от процента по ним. Поэтому, если биография человека выглядит более-менее приемлемой для заключения лизинга, то ему, скорее всего, его разрешат. А берет ли он товар для себя, расплатится ли за него — это уже проблема не оператора. Он может и уволиться к тому времени, когда коллекторы банка займутся взиманием долгов», — пояснила нам сотрудница одного из банков.

Замкнутый круг.

Как живут дельцы?

А они ничего не боятся, и даже иногда оставляют следы. Поэтому при определенном желании можно найти их аккаунты в социальных сетях.

Тот самый Дмитрий «подставился», и мы смогли точно определить его личность.

С именем он не обманул — действительно Дмитрий, фамилия — Дудко.

Ему 33 года, вырос в Минске и окончил здесь школу. Имеет детей.

Ранее Дмитрий являлся ИП, но был исключен из реестра предпринимателей в начале года «в связи с неосуществлением деятельности более 12 месяцев». Известно, что его штрафовали за незаконную предпринимательскую деятельность.

Официально он нигде не трудоустроен, предпринимательством официально не занимается как минимум полтора года.

На какие деньги в таком случае он ведет вполне богатую жизнь? Это загадка с очевидным ответом.